姜超宏观 海通宏观姜超:地产泡沫面临多重打击 房价大概率回落

全球紧缩加快,地产泡沫承压——海通宏观每周交流与思考第211期(姜超、顾潇啸)

来源:姜超宏观债券研究

全球股市普涨,黄金价格反弹。上周美日股市震荡,欧洲和韩印港等新兴市场股市大涨,黄金和工业金属价格上涨,石油价格稳定,国内股债震荡。

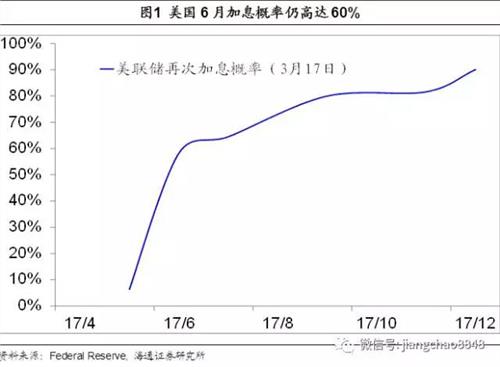

美国加息兑现,6月或再加息。上周美联储宣布第三次加息,由于美联储关于未来两年经济、通胀和加息次数的预期和去年12月相比并无明显变化,鹰派不及预期,加息消息发布后美元下跌、黄金和美股大涨。但需要注意的是,相比过去两年的每年只在12月加息一次,今年美国加息节奏明显加快,目前6月加息的概率又回到60%左右,也意味着全球货币紧缩预期随时会再来。

产需冷热不均,通胀分化加剧。虽然前两月的三四线地产销量远超预期,但进入3月以来,随着多地限购的加码和房贷的收紧,我们监测的重点三四线城市地产销量同比由正转负,而一二线城市地产降幅仍高,这意味着前两月全国地产销量的反弹仅是昙花一现。

3月中上旬发电耗煤增速仍高,工业生产依旧稳定。地产火爆拉动工业品价格上涨,2月PPI创新高,但同时也对下游消费形成挤出,食品价格下跌导致2月CPI创新低,短期来看通胀分化的格局仍将持续。

政策利率上调,地产调控加码。上周央行再度上调逆回购、MLF和SLF等政策利率,这一方面是应对美国加息的压力,稳定人民币汇率。同时也意味着金融去杠杆的加码,有助于抑制资产价格泡沫,并协同MPA调控银行规模扩张。未来随着美国加息持续,中国政策利率仍有上调可能。上周北京等多地发布地产调控新政,尤其北京启动认房又认贷,地产调控再度加码。

全球紧缩加快,地产泡沫承压。上周美国第三次加息,而中国央行也第二次上调政策利率,意味着全球货币紧缩明显加快。而在中美央行“加息”之后,由于短期利空兑现,美元短期走弱,全球股、债、商品等价格出现普涨。对于美国经济而言,加息的影响并不大,源于其在金融危机后的经济复苏是建立在债务杠杆率下降的基础之上。

但对于中国而言,利率上调的影响不小,因为我们的经济反弹伴随着债务率的大幅上升以及地产泡沫。展望未来,美国加息的节奏明显加快,目前市场预期6月大概率再次加息,在下半年和18年还有4次加息,而为了金融去杠杠和稳定汇率的需要,中国央行的政策利率或跟随美国继续上调。

与此同时,国内多地加码地产限购限贷政策,地产调控再度加码。这意味着地产泡沫在未来将面临利率上升、政策收紧等多重打击,房地产销售和价格回落是大概率事件。

一、经济:产需冷热不均

1)地产增速下滑。前两月全国商品房销量同比增长25.1%,主要源于三四线地产销量超预期。但进入3月以来,随着各地限购的加码以及房贷的收紧,我们监测的27个三四线城市地产销量同比下降9%,而一二线城市地产销量降幅仍在30%以上,意味着3月份全国地产销量大概率负增长,前两月地产销量的反弹仅是昙花一现。

2)汽车销量回落。前两月限额以上汽车零售同比增速大跌至-1%,乘联会汽车销量同比下降2.7%,3月前两周乘用车零售增速同比下降8%,未见改善迹象。

3)中游生产旺盛。前两月粗钢产量同比增长5.8%,创下近3年的新高。前两月发电耗煤增速13.8%,3月中上旬发电耗煤增速进一步上升至15.9%,意味着3月工业生产依旧稳定。

二、物价:通胀分化加剧

1)食品跌势未止。上周菜价、猪价继续回落,食品价格仍未止跌。

2)3月CPI仍低。3月以来食品价格持续下跌,截止目前3月统计局、商务部食品价格环比跌幅分别为-2%、-2.6%,预测3月CPI食品价格环比下跌1.5%,3月CPI稳定在1.1%低位。

3)PPI涨幅仍高。上周油价下调,煤价、钢价继续上涨,生产资料价格仍在高位,截止目前3月港口期货生资价格环涨0.5%,预测3月PPI环涨0.3%,3月PPI同比涨幅略降至7.6%。

4)通胀分化加剧。2月CPI大降而PPI大涨,源于工业品和农产品价格的分化,而3月以来这一格局并未改变,食品价格持续下跌而工业品价格仍在高位,其背后的一个重要原因在于房价泡沫导致的贫富差距扩大,地产火爆拉动工业品价格上涨,但同时也对下游消费形成挤出效应,短期来看通胀分化的格局仍将持续。

三、流动性:政策利率上调

1)货币利率反弹。上周R007均值上行27BP至3.18%,R001均值上行6BP至2.5%,货币利率再度反弹。

2)央行再度投放。上周逆回购2700亿,逆回购到期3900亿,MLF发行3030亿,国库现金定存600亿,公开市场整周净投放2430亿。

3)汇率保持稳定。上周美国加息兑现,美元大幅回落,人民币对美元保持稳定,人民币兑美元中间价和在岸汇率均稳定在6.9左右。

4)政策利率上调。上周央行再度上调逆回购、MLF和SLF等政策利率,这一方面是应对美国加息的压力,稳定人民币汇率。同时也意味着金融去杠杆的加码,有助于抑制资产价格泡沫,并协同MPA调控银行规模扩张。为了金融去杠杠和稳定汇率的需要,如果美联储继续加息,中国央行未来仍然有再度上调政策利率的可能。

四、政策:地产调控加码

1)地产调控加码。3月17日,北京、广州、石家庄、郑州分别发布房地产新政。自2月底以来累计已有15座城市收紧了楼市政策,其中北京启动了认房又认贷的政策,亦即只要拥有住房或者有过贷款记录的购房首付比例不得低于60%。

2)坚持稳中求进。国务院常务会议确定政府工作报告责任分工,要求保持经济运行在合理区间。国务院总理李克强在会上要求,坚持稳中求进工作总基调,扩大经济稳中向好势头,促进农民持续增收,壮大分享经济新动能,组织专家进行雾霾治理攻关。

五、海外:美联储非鹰派加息,股债黄金齐涨

1)美联储3月加息预期兑现。美联储称2月份以来,劳动力市场进一步改善,经济活动温和,通胀更加接近2%的长期目标,缩减资产负债表也将是渐进式,显示对经济抵御加息的能力有信心。利率预测点阵图显示,美联储预期2017年底利率可能达到1.4%,与去年12月的预测保持一致,这意味着2017年共将加息3次,年内还有两次加息,不如预期中鹰派,美元指数大跌,股债黄金齐涨。

2)特朗普发动贸易战概率下降。美国财政部长努钦上周表示,特朗普总统并不打算发动贸易战,也不反对自由贸易,但美国与部分国家之间的贸易应当更加均衡。而美元在长期内走强是好事,说明全球对美国储备货币地位的信心增强,但短期内美元升值会带来一定问题。

3)美国20万亿债务上限到期。在前总统奥巴马2015年签署的暂停法定债务限额法案于上周三到期后,美国被锁定在19.918万亿美元。美国财长上周敦促国会尽快提高债务上限,考虑到白宫和国会都由共和党把持,双方大概率会达成一致,今年美国发生债务危机的可能性较低。

4)日本央行按兵不动。在美联储加息之后,日本央行并未跟随调整货币政策。行长黑田东彦称,美联储加息对日本央行政策没有直接影响,不必仅仅因为其他国家就提高日本利率。因为日本央行实施的是收益率曲线控制政策。

资金面临考验,债市依旧震荡——海通债券每周交流与思考第211期(姜超、周霞)

债市涨跌互现。上周债市窄幅震荡,国债利率整体下行3bp,AAA级企业债、城投债收益率平均上2bp,AA级企业债收益率上行4bp,转债下跌0.3%。

资金面临考验。上周央行再度上调逆回购等政策利率,意在随行就市跟随美国加息,稳定人民币汇率,也助于抑制资产价格泡沫。近期房价快速上升,同存发行火爆,货币政策将延续偏紧态势,而季末首次MPA考核监管或全面从严,金融机构或提前准备应对考核,资金面或维持较紧格局,维持7天回购利率中枢在3%的判断。

债市依旧震荡。短期经济平稳,PPI高企,社融和投资靠地产和基建支撑,背后仍然是银行主动负债扩张资产,金融去杠杆仍是政策主基调,货币政策仍将持续偏紧。短期因预期兑现而导致的债市上涨持续性存疑,需防范MPA、同业监管和资管政策对债市的冲击,维持短期债市震荡的判断,预判10年国债利率区间3.1-3.5%。

配置同业存单。上周中长久期信用债收益率有所回落,但短融收益率却明显上行,主要是由于同业存单收益率仍在上行,目前3个月同存发行利率4.63%,较上周上行14BP。同存收益率较可比短融高出50BP以上,仍具备较好的配置价值,而同存收益率仍在高位也意味着监管政策风险仍高,且季末MPA考核即将到来,资金面面临考验,短期仍应谨慎,主配同存等防守型品种。

一、货币利率:资金面临考验

1)货币利率抬升。上周逆回购2700亿,逆回购到期3900亿,MLF发行3030亿,国库现金定存600亿,公开市场整周净投放2430亿,临近月末MPA考核,又逢有300亿光大银行转债冻结资金,美联储也在周中加息,国内资金面略紧。上周R007均值上行27BP至3.18%,R001均值上行6BP至2.5%。

2)去杠杆加码。央行再度上调各期限逆回购、6个月和1年期MLF利率及7天和1个月SLF利率10BP,同时上调隔夜SLF利率20BP,此举意在随行就市跟随美国加息,稳定人民币汇率以及防止市场利率与政策利率之间产生套利空间。本次利率上调也助于抑制资产价格泡沫,并协同MPA调控银行规模扩张,是金融去杠杆的加码。

3)政策延续偏紧,资金面临考验。2月CPI大幅回落,但PPI再创新高,1-2月工业和投资双双回升,近期房价快速上升,同存发行火爆,货币政策将延续偏紧态势,而季末首次MPA考核监管或全面从严,金融机构或提前准备应对考核,资金面或维持较紧格局。维持7天回购利率中枢在3%的判断。

二、利率债:债市依旧震荡

1)利率长端下,短端上。上周美联储加息预期和短期经济数据利空同时兑现,债市出现抢跑行情,长债收益率下行,短债收益率上行。具体来看,1年期国债上行4BP至2.86%,1年期国开债上行17BP至3.5%;10年期国债下行10BP至3.31%,10年期国开债下行12BP至4.09%。

2)一级发行增量,招标结果出现分化。上周国债、政金债发行规模小幅下降,地方债发行放量。国债中标利率高于二级市场水平,口行债、国开债、农发债中标利率出现分化,认购倍数不错。上周记账式国债发行300亿,政金债发行709亿,地方债发行1473亿,利率债共发行2482亿,较前一周增加近1倍。

3)交易机会需踩点。目前利率债配置价值仍高,交易机会需要踩点,我们认为有三个窗口期可以等待,第一个窗口期是上周美联储加息预期兑现窗口期,后续利率大幅下行空间不大。第二个窗口期来自监管落地,预估从两会后到一季度末可能会有部分监管政策落地,可博弈政策落地后交易时间窗口。第三个窗口来自经济基本面下行,时点可能在三季度,需密切关注中观数据指标。

4)债市依旧震荡。短期经济平稳,PPI高企,社融和投资靠地产和基建支撑,背后仍然是银行主动负债扩张资产,金融去杠杆仍是政策主基调,货币政策仍将持续偏紧。短期因预期兑现而导致的债市上涨持续性存疑,需防范MPA、同业监管和资管政策对债市的冲击,维持短期债市震荡的判断,预判10年国债利率区间3.1-3.5%。

三、信用债:同存配置价值仍高

1)上周信用债下跌。上周信用债收益率小幅上行,短端上行幅度更大,收益率曲线平坦化,信用利差主动走扩。AAA级企业债收益率平均上行2BP、AA级企业债收益率平均上行4BP、城投债收益率平均上行2BP。

2)江泉债违约影响有限。3月14日12江泉债公告回售违约,主因处于产能过剩行业,受制于去产能,盈利能力大幅下滑,偿债能力恶化。公司此前已有多笔贷款逾期且被下调评级,此次债券违约不超预期,事实上违约后对市场造成的影响也十分有限。今年虽然违约仍会频繁发生,但由于经济企稳预期和企业盈利改善,超预期违约发生概率将下降。

3)公司债强化信用风险管理。公司债存续期信用风险管理指引正式出台,指引重点强化了受托管理人的风险管理责任,并效仿贷款分类标准将公司债(包括交易所挂牌的企业债)分为正常类、关注类、风险类和违约类,根据分类对信用风险实施不同程度的排查、预警、化解和处置措施。指引出台或将提高公司债对信用风险的敏感度,高低等级间利差或将扩大。

4)同存制约短端,配置价值仍存。上周中长久期信用债收益率有所回落,但短融收益率却明显上行,主要是由于同业存单收益率仍在上行,目前3个月同存发行利率4.63%,较上周上行14BP。同存收益率较可比短融高出50BP以上,仍具备较好的配置价值,而同存收益率仍在高位也意味着监管政策风险仍高,且季末MPA考核即将到来,资金面面临考验,短期仍应谨慎,主配同存等防守型品种。

四、可转债:逐步关注配置价值

1)转债市场下跌,表现不及股债。上周沪深300和中小板指数小幅上涨,创业板微跌,债市上涨。而中证转债指数下跌0.3%,表现不及股票和纯债市场,转债和公募EB成交量下滑17%。个券普遍下跌,而正股涨跌互现。

2)转债预案接踵而来。上周,江阴银行、东方财富、嘉澳环保和大洋电机先后披露可转债预案,金额分别为20、50、2.5和34亿元。截至3月18日,待发行新券共计1082亿元。其中转债956亿元,共计24只,1只收到批文(骆驼股份、7.2亿元)。

3)光大转债引发小幅调整,逐步关注配置价值。光大转债发行引发市场小幅调整,但调整程度有限。具体来看,平均溢价率小幅压缩1个百分点至31%,平均价格小幅下滑1%。大多个券的下跌源于溢价的小幅压缩,如歌尔、格力、国贸、九州、江南、蓝标、海印以及债性EB。

我们认为虑到当前转债平均价格低于历史均值,且未来光大转债的上市大概率使得平均溢价率接近历史均值、加权平均溢价率低于02年以来的均值,当前的市场价格和估值一定程度隐含了供给预期,转债配置价值逐渐显现,但机会成本在于纯债利率较高。

可逐步关注三一(流动性好,基建、一带一路主题,负面因素为EB转股压力)、歌尔(苹果产业链、强赎机会),以及未来蓝标、皖新、辉丰等的低吸机会。

{kind=link}