做微小企业的贴心银行访包商银行董事长李镇西

“相对于大银行的大客户,小企业和微型企业与城市商业银行最‘门当户对’。四年多的新型微小企业贷款实践,我们摸索出了一条服务微小企业的差异化经营之路。”包商银行董事长李镇西日前接受新华社记者专访时说。

没有担保、没有抵押物向来被认为是微小企业的缺点,但在李镇西看来,这只是它们的特点而非缺点,银行自身应提高技术和服务水平,没有不还款的客户,只有做不好的银行。

差异化经营:创新微小企业服务

从2005年开始,包商银行放弃在市场定位、产品、服务与大中型银行趋同的“跟随”战略,将业务重点转移到服务小企业上。李镇西说,城商行与大中型银行争抢大项目、大企业的定价能力弱,而众多的小企业正嗷嗷待哺,城商行要提高核心竞争力,服务小企业是优势所在。

2005年11月,包商银行与国家开发银行签订微小贷款项目合作协议,从招聘到培训、从业务营销到贷款审批,全面引入德国IPC公司微小企业贷款的理念与技术,发展新型小企业贷款业务。

“过去我们对小企业认知不足,对市场认识不够,把没有担保、没有抵押认为是小企业的缺点,其实这只是它们的特点。通过几年实践,我们搞出了一套适合小企业金融的技术和服务。”李镇西说。

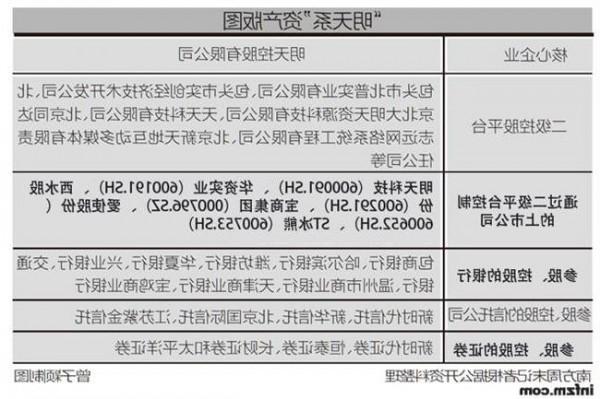

据介绍,开办新型小企业贷款四年多来,包商银行已经累计为4万多户小企业、微型企业、个体工商户和农(牧)户提供了信贷支持,惠及近100万人的就业、创业和展业。其中,2009年为微小企业发放贷款160.64亿元,年末余额119.34亿元,较上年增长263.4%。不良率仅为0.72%,回收率在99%以上。

差别化服务:细分微小企业市场

“城商行要想更有效地为微小企业服务,就必须设立专门的部门和机构,把微小企业的贷款和服务作为独立的业务品种经营。”李镇西说,包商银行在开展小企业贷款业务之初,就建立了专门的小企业金融部,通过专业化队伍实行专业化放款。

“小企业和微型企业有不同的市场和客户群,因此对微小企业要再细分。只有细分之后提供有针对性的差异化服务,在管理上才会更加有效。”他说。

目前,包商银行设立了小企业金融部,微小企业金融部,农村金融部,不仅研究产品和服务,而且解决根本的管理模式。“包商银行的微小企业贷款业务已具备独立决策、培训、布局、考核、监控的能力,实现了专业审贷和专家审批。”李镇西说。

对于微小企业贷款业务,李镇西称必须坚持两条腿走路:一方面坚决破除抵押物崇拜,充分利用微小企业信贷技术,为广大没有抵押担保的微小企业提供信贷支持;另一方面对具有抵押担保能力的微小企业提供优惠利率和快速贷款支持。

李镇西说,技术是小企业信贷的核心,队伍是小企业信贷的根本。目前,包商银行已拥有一支包括管理团队、培训师团队和专业经营团队600多人的专业信贷员队伍。

“包商银行服务的微小企业已经小到了单户比例贷款3000元,风险也控制得相对较好。至于盈利能力,我们微小企业的客户经理去年人均税后利润达到近109万元,小企业的客户经理人均税后利润110万元。”他说。

跨区域发展:服务更多微小企业

作为城市商业银行,包商银行几年前的业务还不出包头市,如今不仅在内蒙古境内开设了赤峰、呼伦贝尔、呼和浩特等7家异地分支行,而且从2008年起在长三角、珠三角和西部小企业众多的宁波、深圳、成都也设立了分行,并在内蒙古、四川、贵州、宁夏发起成立了6家村镇银行和1家贷款公司。支撑包商银行快速跨区域发展的,正是微小企业金融服务。

“在包头市,包商银行去年服务了6万多户小企业中的4.2万户,今年准备发展到5万至5.5万户,这个市场已经不能满足包商银行。”李镇西说,做大微小企业业务,必须使机构实现更大的延伸。

“从全国的情况来看,微小企业市场潜力巨大。全国注册在案的中小企业在600万至700万户,这还不包括数量更广的个体工商户,可以说这是银行服务的一片‘红海’。”李镇西说。

虽然地域差别带来的信贷文化各异,客户群体、经济环境、人才要求也不同,但在包头市成功为微小企业提供贷款的包商银行,期待同样能高利润、低风险地服务更多微小企业。

“包商银行已经从当初的被动为微小企业提供贷款,变为心甘情愿地为它们提供金融服务。做微小企业的贴心银行,让我们尝到了甜头,也让我们看到了广阔的市场。我们愿为微小企业服务,和它们一起成长。”李镇西说。

{kind=link}