宋丽萍智能投顾 璇玑发布智能投顾白皮书:很多人都误解了智能投顾

在全球范围内的金融创新浪潮中,人工智能开始显露魔力,智能投顾被认为是财富管理行业发展的新方向。而随着 Betterment 和 Wealthfront这类的量化投资平台把智能投顾带进大众视野,智能投顾也在国内落地生根,成就了新的风口。据不完全统计,国内已有二十多家互联网金融平台及金融科技公司推出了智能投顾业务,除了创新型企业,银行机构们也顺势而动开始产品创新。

清华五道口《清华金融评论》与璇玑联合发布了《数字化资产配置报告》,就国内外资产配置现状与数字化前景进行了研讨,对并国内一些对智能投顾的错误理解,做出了正本清源地解读。

上述报告援引美国金融业管理局(FINRA)官方定义称,数字化资产配置(digital asset allocation)是数字化投资(digital investment)的一种,俗称智能投顾(robo-advisor),适合大众的财富管理需求,是指具有人工智能的计算机程序系统根据客户自身的理财需求,通过算法和产品搭建数据模型,来完成传统上由人工提供的理财顾问服务。

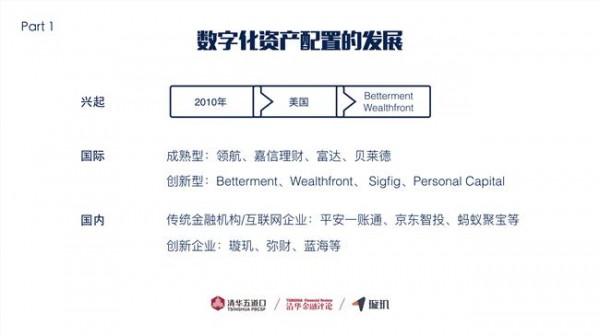

数字化资产配置在2010年左右兴起于美国, Wealthfront、Betterment等创业公司迅速取得高估值,跻身独角兽;国际金融巨头如Vanguard(领航)、嘉信、富达等纷纷涉足,寻求科技对行业的提升。2015年,随着人工智能与大数据技术在的发展,国内也开始迅速涌现众多数字化资产配置公司。

报告将全球数字化资产配置公司划分为国际成熟型公司、国际创新型公司和国内典型公司。成熟型公司包括Vanguard、嘉信理财、富达和被贝莱德收购的Future Advisor;创新公司包括Wealthfront、Betterment、Personal Capital、SigFig、WealthObject;国内典型公司为国内数字化资产配置服务商璇玑。

国际公司通常既服务机构客户又服务个人客户,而报告表示,由于国内分业监管、用户教育、持牌等现状,国内公司可能更适合面向机构客户,财富管理机构将成为数字化资产配置业务发展的主导力量。

“数字化资产配置公司用’人机结合’的方式与机构用户的合作,让持牌机构去服务客户,让技术专家专攻技术,是行业精细分工的表现,也是人们理财观念过渡的必经之路。”璇玑CEO郑毓栋说,相比于普通用户,财富管理机构能准确识别数字化资产配置平台的技术实力。而个人投资者对传统的财富管理机构也拥有更强的信任度。如此,数字化资产配置公司可以通过和财富管理机构合作获得双赢。

国内商业银行、互联网金融平台及资产管理公司等机构常常存在客户经理效率低下、产品单一、服务难下沉等经营痛点。报告以璇玑为国内典型案例,并分析其与虹点基金合作的to C产品“灵玑”,通过To B的方式,国内数字化资产配置公司可以享受传统金融机构所拥有的高质量、高转化率的用户;

其次,由于理财经理们能够进行专业沟通,对于用户进行有效的数字化资产配置业务前期市场导入和投资者教育;再次,财富管理机构的信任和推广,会对新兴的数字化资产配置业务形成良好的信用背书。综合来看,由传统金融机构进行数字化资产配置业务的引入有着巨大的比较优势。

目前,璇玑已经与多家国内外知名机构,如德意志资产管理、Vanguard、施罗德投资、钜洲资产、商智资讯、金石财策、携程、去哪儿等达成战略合作或已经落地具体方案。

报告认为,从本质上看,数字化资产配置并未超出传统证券投资顾问的范畴,因此,可以考虑在现有证券投资咨询和资产管理的相关法律规则之下,尽快建立数字化资产配置行业算法模型、客户投资组合以及防范利益冲突的行业标准。

“伟大的投资家、优秀的投资经理都可以通过数字化的方式得到更好的实现,这是不可或缺的。”Vanguard大中华区总裁林晓在论坛现场表示。

目前我国数字化资产配置行业已经取得了阶段性的进步。以前我国新兴的互联网金融公司以参照美国模式移植到中国来进行创业,以便吸引风投。而现在以璇玑为代表的公司已经开启了国内市场的探索阶段。在与传统财富管理机构合作的模式下,国内数字化资产配置公司将配合监管,更好地发展。

{kind=link}