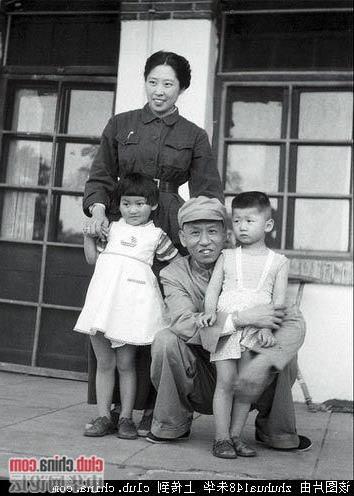

唐双宁与王光英 光大改革内幕:唐双宁曾被告诫银行与集团只能保一个

光大集团是过去十年中国金融改革诸多样本中最特别的那一个,无论是其"红色"出身、历史遗产还是现实改革路径选择,其波折反复的冲突性和戏剧性贯穿了光大集团和光大银行重组改革始终。

揭秘光大过去30年,尤其是最近6-7年的改革历程,对反思当下正在推进的金融改革不无裨益。无论是汇金注资、光大银行上市还是光大集团重组改革方案尘埃落定,这个舞台上不同利益方的博弈和平衡,都充分展示了中国现代金融企业制度建立过程中的种种体制性弊端,而光大改革中的每一次闪电逆转,也都折射出市场化和理性的力量,市场的理性有时候很残酷,它不一定是最有效的模式,但一定是最长效的机制。

这便是光大30年改革留下的箴言。

本报记者 史进峰 北京报道

2013年12月20日,历经三年多波折,中国光大银行(601818.SH,6818.HK)在香港证券交易所大厅鸣锣上市。

从12月9日公开招股到最后上市,10天时间,光大银行用H股的光速上市完成了光大集团一个长达30年的"回家梦"。

12月9日下午,光大集团董事长唐双宁向香港各界致辞时,用"回报"两字来表达他的心情,"回"代表"回家",光大银行通过H股上市回到了光大的发源地——香港。

1983年8月18日,中国著名的"红色资本家"王光英受中央委托在香港组建的光大集团正式开业。整个1980-1990年代,作为当时最有影响的两家窗口公司,王执掌的光大和同为"红色资本家"的荣毅仁主持的中信,并称中国改革开放的两座"桥头堡"。

2013年,这家带有鲜明"红色"烙印的老牌企业三十而立。这一年对于光大而言,却几多欢喜几多曲折:从年初光大集团改革方案获国务院批复,到8月16日光大证券震惊资本市场的"乌龙指"事件,再到年末看空声一片中逆势完成H股IPO……从希望到失望,再到绝望,以至于绝境逢生的转机,其峰回路转、跌宕起伏,一如其过去十年的大多数故事。

所幸这一次,光大没有重演"命不济"连失宏观机遇的过往悲剧。

按唐双宁年初设想,2013年光大集团的重要使命,便是按国务院批复的改革重组完善方案,光大金控集团力争在"8·18"挂牌,为5年后整体上市争取空间;但由于细节复杂,挂牌时间一再延后。

12月19日,接近光大集团的核心人士向21世纪经济报道记者透露,目前正由财政部牵头制定光大集团改革重组细化方案,其以2012年国务院批复方案为基本框架,"目前方案已基本确定,正征求各部委意见"。

"一切顺利的话,2014年底光大金融控股集团将正式挂牌。"上述人士还透露,随着集团重组改革完成,光大拟择机引进战略投资者,条件成熟时整体上市。

如此,光大集团将真正成为一个整体,也将一举解决成立30年来的历史遗留问题,方可考虑酝酿十年的金控夙愿。

唐双宁,这位精通书法、研习哲学和党史的银行家,喜欢用数字、古典诗词及哲学词汇阐述自己的战略和思想。六年前的8月9日,从银监会副主席空降光大后不久,唐便用历史上最有名的两艘大船作喻:要"把光大这艘大船开成‘五月花’号,而决不能开成‘泰坦尼克’号。"

这仍需时间来证明。

"天书式"改革:如何十枪打十只麻雀?

有人告诉唐双宁"光大根本不能去"

8·18,这串数字对光大而言,意义不凡。30年前的这一天光大在香港正式开业;2010年,光大银行在这一天成功登陆A股,其股票代码后三位也是"818"。

然而,"8·18"在21世纪最初的七年,却是光大噩运连连的现实处境的一个反讽。

1999年,光大银行从国家开发银行手中接收了原中国投资银行资产、负债及所有者权益,这笔被当时光大董事长朱小华称作"零收购"的得意之作,日后被证明是拖垮光大集团及光大银行的关键一步。同年朱小华受贿案东窗事发,光大遭遇亚洲金融危机后的多重打击。

原中国投资银行将近300亿的不良资产和高达69.4%的不良贷款率,成为此后光大银行多年未能消化的噩梦。

待2007年唐双宁空降光大前,光大的财务数据已不堪入目——集团已严重资不抵债,光大银行亦连续三年没出过年报。

内部人士透露,2007年光大集团管理口径总资产6257亿元,净资产-38亿元,当年实现利润58亿元。集团本部也严重资不抵债,净资产-94亿元,资产负债率高达116%。

光大问题的复杂性在于,作为集团老大,光大银行相当程度上承担起集团大量的历史包袱,光大银行的每一次沉沦都背负着集团难解沉疴。

2007年初,光大银行资产总额为5932亿元,净利润27.4亿元,净资产只有0.7亿元,ROE由于平均净资产为负而无法计算;资本充足率更是只有-0.39%,而不良贷款率高达7.58%。

并购中国投资银行7年后,这家曾经的股份制银行"老大"已荣光不再,资本充足率不达标,年报不出,不良资产居高不下,在股份行中的排位逐年下降, 股东也多年没有分红。业务萎缩,人心浮动;而人心浮动,又加剧了业务的萎缩,形成恶性循环。

没人愿意接手这个烫手山芋,以至于2007年6月,唐双宁获派来光大时,有人好心提醒唐,"光大根本不能去",亦有人告诫他,"光大银行和光大集团只能保一个。光大银行上市,光大集团死,光大银行不上市,银行、集团都死"。

履新两个月后,唐双宁对光大问题的复杂性已有体会,冰冻三尺,非一日之寒。

"与国有商业银行不同,人家是同一行业、一级法人,改一家银行就可以了。我们涉及多个行业,又是多级法人体制,方案设计上要实现金融和实业分离,还要实现上市。"唐双宁曾有一个形象的比喻,用以形容光大改革的复杂性:"工农中建是一枪打一头大象,我们是十枪打十只麻雀。

人家是国家注资的‘子弹’上膛即可发射,我们是股份制,光有‘子弹’还不行,还需经过股东大会三分之二以上同意。"

改革内容的复杂性,为后来的方案设计增加了诸多难度,随着汇金的到来,矛盾逐步公开化,亦为光大上市及后来改革重组方案调整埋下伏笔。

"光大几十年走了好多弯路,丧失了几次好的宏观机遇,一步赶不上,步步赶不上。"一位光大集团高层如是感慨,当初甚至考虑过由银监会接管,也有一些业内同行还曾前来洽谈收购。收购不仅意味着光大的解体,也意味着人员的洗牌、再就业。

光大集团与中信集团命运类似,只不过没有中信那般幸运,中信银行得以依靠中信集团强大反哺实力,最终既未依靠国家注资,也没有依靠外援,抢在2007年4月中国资本市场高点成功股改上市。

光大不同于中信之处,在于其已经没有能力实施自救。

汇金注资:"空城计"到"唐谢会"

空间换时间,先救光大银行吧

光大十年改革重组历史上,2007年至少有两个时间点可被定义为"决定性时刻"。

2007年7月,时任国务院副秘书长张平主持会议再次研究光大改革重组事宜,会后,当年8月国务院再次批复终于使方案出台,其间历时3年零8个月,可谓"千呼万唤始出来",日后,这一转机被唐双宁称为光大改革重组首次"闪电"。同年8月8日,国务院批准光大集团改革重组方案。按该方案,光大集团实业和金融资产分离,整合金融资产成立光大金控;光大银行亦需重组,由汇金注资,然后借2008年资本市场牛市东风快速上市。

换句话说,在集团与银行,生存与死亡之间,唐双宁和他掌舵的光大选择了一条妥协方案,即先以空间换时间,以向汇金出让控股权,先救光大银行,好为日后银行的好转换来"争取股权拉直的重组时间"。

2007年的方案中,光大银行改革重组被视为重中之重。无力自救的背景下,光大引入汇金公司"国家队"外援,原方案是9月底前完成注资,2008年奥运前力争上市。

然而,汇金注资及由此引发的新老股东对峙,再次让市场领教了光大改革的复杂性。

根据当时方案,汇金公司将代表国家向光大银行注资200亿元,并按每股人民币1元的价格购买银行新发股份。同时,光大银行必须在当年末将累计亏损全部弥补完,才能满足A股上市要求。

然而,如单纯依靠自身盈利来消化历史累计亏损,就光大银行当时情况最快也要次年第二季度完成。为此,汇金又给出一个方案,注资前老股东按2比1的比例缩股,以弥补亏损,达到尽快上市的目的。

汇金的单方面设想激起老股东的激烈反弹。光大重组方案最终需经银行董事会和股东大会的批准才能生效。

当时,2007年11月要召开的光大临时股东大会成为新老股东暗战的擂台,汇金提出的缩股提案是其中关键。

汇金提出,如果光大银行股东大会否决了缩股议案,汇金将根据光大银行自身盈利情况,待其完全弥补历史累计亏损后再进行注资。这样可能的结果是:虽然老股东不需要缩股,但注资时间存在较大不确定,银行重组步伐会被拖下来,光大将错过资本市场千载难逢的大好机会。

汇金强势,但老股东们并不买账。为减少损失,老股东们提出可由汇金先注资,完成后老股东们再和汇金共同缩股。即将弥补光大银行历史累计亏损的责任从由老股东承担变为由汇金与老股东共同承担。

200多家老股东甚至达成联盟——如果因此导致汇金不注资,则老股东们可以自己设计增发方案,自行解决。

新老股东对峙,给唐双宁出了一道大难题,迈不过这道坎,损失的可不仅是光大银行和股东们。

2007年11月28日的临时股东大会上,汇金公司入股光大银行的议案却以94.14%的高票惊人获得通过。

这一闪电逆转的背后,究竟发生了什么?据后来媒体报道称,唐双宁和汇金公司总经理谢平半小时的闪电会谈扭转了局势。唐双宁日后回忆,双方除敲定老股东不缩股外,更多谈的是董事席位和人选问题。

唐回忆,当时全凭的"三寸不烂之舌",唱的则是一出"空城计"。他和团队做了大量艰苦的游说和沟通,一方面,向老股东赔礼道歉、揽下责任、作出保证;另一方面,光大实业企业、香港企业顾全大局,接受汇金旗下中建投的注资。

汇金注资解了光大集团的燃眉之急,但光大银行的控股权从此旁落。注资后,光大集团及子公司光大控股在光大银行的股权比例从45.55%被摊薄到13.25%,汇金成为第一大股东,控股超70.88%。

注资后,光大集团依靠行政领导和党的领导对银行进行管理,但股份仅占7%。上市后,完全按上市公司模式管理,集团股份越摊越薄,光大集团管理上面临的窘境可想而知。

"银行不搞好不行,不上市不行,上市则意味着光大集团极有可能会‘散了架’。"2009年10月,唐双宁在内部会议上将此概括为光大银行陷入了经济学上的"丰收悖论"。

从沪到港:四面夹击下的IPO"闪电冲刺"

"光内部无外部不行,光外部无内部不行"

善弈者谋势,不善弈者谋子。

2008年后的中国资本市场,沪指告别6000点高位后急速向下,形势暂时没有站在光大一边,尽管截至2008年5月底,光大银行已完成了上市前的10项准备工作。

汇金注资半年内,光大展开了一系列清理家底、排除隐患和强壮筋骨之举。这包括,发行60亿元次级债(2008年12月再发50亿);批量处置142亿元不良资产;弥补33.85亿元历史累计亏损;解决多年的巨额关联交易;清理包括接收原投资银行的自办经济实体及对外投资等历史包袱;完成国有股权确权;完成自有及租赁房产确权;完成资产评估及财务审计;上市辅导、战略修订及完善公司治理结构;完成招股书等上市文件准备。

截至2008年底,光大银行不良贷款率已降至2%,受益于汇金200亿资本金注入,其资本充足率达9%(此前为负),拨备覆盖率也达到监管要求的150%,上市条件已满足。

知情人士透露,早在2008年6月6日,光大银行就向证监会报送了A股公开发行上市申请文件。

"光内部无外部不行,光外部无内部不行。"唐双宁的这番话,形容光大银行2008-2010年的蛰伏最贴切。

两年间,光大也曾将研究H股IPO作为预案考虑备用,最终未成行。资本重压之下,2009年8月,光大被迫启动又一轮私募,向中再集团、中国电力、申能集团等8家投资者募得资金114.79亿元。

2010年上半年,大型银行上市的又一个窗口期涌现,只不过恰逢农行上市、上市银行再融资需求集中显现,资本市场波动较大,光大银行A股发行窗口面临巨大的不确定性。

同年8月18日,光大银行在上交所上市,217亿元人民币的募资额成为当年A股市场,仅次于农行的第二大IPO。

一位亲历者描述——前有"为农行让路",后有"审计报表到期",内有"资本捉襟见肘",外有"市场动荡下滑"的四面夹击中,从预披露招股书到挂牌,最终仅用28天"闪电冲刺",内部人将之视为光大历史上第三次闪电逆转。

"集团曾要求光大银行2008年考虑'A H'同时上市方案,但由于当时两地价差过大,因此集团决定采用先A股,后择机发行H股的方案。"上述亲历者说。

光大银行A股上市后,两地银行股价差很小,甚至出现H股较A股显著溢价,一时出现了较好的H股发行窗口。于是,2011年初光大银行决定启动H股发行。

为什么坚持H股上市?2011年年中时,光大资本充足率再次降至10.82%的监管红线左右,一旦低于10%,其主流业务就无法开展,H股上市仍旨在打通资本补充通道。

不过,接下来外围市场的欧债危机、美国财政悬崖、中国经济增速放缓等一系列事件,使内地及香港股市持续低迷。

"集团和银行从兼顾股东利益的角度,一直在等待最佳发行窗口。"一位内部人士透露,到2011年底,光大银行H股上市的各项准备已全面完成。

上述人士透露,当时光大已与120多家顶级国际机构投资者沟通和协商,并与十多家机构签订了基石投资者认购协议。

这也是2013年H股上市重启后,面对外界有关光大将破净发行的传闻,光大不愿回应的原因。借用上述内部人士的话说,要破净发,光大早发了。

2013年底,光大银行启动H股上市,从公开招股至上市预计将仅用10天左右,内部人称之为"光速上市",这与其前两年的积累不无关系。

唐双宁的金控梦:2014年底挂牌

"30年历史遗留问题一朝解决"

熟读毛泽东著作的唐双宁曾将光大重组改革从方案出炉、汇金注资到股改上市视为"三大战役",从大局考量,他也懂得光大银行在光大集团改革重组中的全局地位。

按唐双宁的设想,2007年光大银行向中投让出控股权,意在先救银行,先以空间换取时间;用银行日后脱胎换骨之转换,来争取股权拉直的充足时间;再以时间换空间,一举实现光大银行、港企和实业并表,旨在将光大集团30年历史遗留问题一朝解决。

何谓历史遗留问题?

这得回头梳理光大集团的历史沿革。作为中国改革开放的最早的一批窗口公司,光大集团最初于1983年在香港成立,注册名为"紫光实业有限公司",1984年7月更名为"中国光大集团有限公司",即光大香港总部,1983-1990年为其贸易起家,拓展投资阶段。

1990年根据国务院指示精神,光大集团对业务发展进行战略性调整,向内地和金融业倾斜。当年11月,中国光大(集团)总公司在京成立,即光大集团北京总部,之后又成立了光大银行、光大证券;在香港、新加坡收购改组了光大国际、光大控股、光大科技和光大亚太四家上市公司。

至此,光大形成了独特的"一个集团两个总部"的经营管理模式,光大香港是个人代国家持股方式按香港法律注册的公司,光大北京则是由财政部直接出资按国内法律注册的公司,两者统称光大集团,都直接由财政部管理。

"两者虽隶属于同一个集团,但彼此之间没有股权纽带,不能并表。这就是‘两个独立法人、两个管理总部’架构的成因。"上述光大内部人士说。

早在2007年8月,唐双宁入主光大之初,便对光大集团管理体制的复杂性有过描述——长期以来光大横跨境内、外两个市场,两个独立法人;但又是一套领导班子,两个管理总部;资金往来密切但财务上又无法打通,无法真正并表;同一集团,相同岗位但又实行多种分配体系。

2007年第一轮重组后,光大集团加强了两个总部的整合,在内部管理上由光大北京对光大香港按子公司体制管理,但是股权关系仍无法建立。彻底建立光大香港与光大集团的股权纽带,也是这一轮改革重组的重要内容之一。

另一大历史遗留问题,则是股权结构的复杂性。光大银行上市后,流通股中,汇金占48.37%股份,光大集团以持股5.18%居第二。而在光大集团管理的总资产中,光大银行占有96%以上。

如此形成了一个奇怪的体制,尽管股权结构上,光大集团缺少对光大银行的控制力,但党委和人事权抓在集团手里,光大集团可依靠行政领导和党的领导来管理银行。

如此反复,双方偶尔相互不买账,也在所难免。

2007年的改革,核心之一便是实现金融与实业分离,是年11月成立的中国光大实业集团,承接了光大集团原有的实业资产和历史旧债,为光大银行财务重组和组建光大金控集团创造了条件。

不过,按唐双宁抓主要矛盾、分步分战场的改革思路,2007年改革重组方案暂不涉及光大香港,光大北京和光大香港仍是两总部管理架构。因此,彻底建立光大香港与光大集团的股权纽带,也是这一轮改革重组的重要内容之一。

2012年底,光大迎来了30年历史上的又一次闪电逆转。时任国务院副秘书长尤权任内主持的最后一次会议上,各方就光大集团新一轮改革重组方案达成一致。

最终的改革重组完善方案,对上述历史遗留问题一一给出解决方案,方案核心在四个方面:

一是光大集团从以前单一股东的国有独资企业改制成为由财政部、汇金公司等股东投资的股份制公司。财政部以光大北京总部和香港总部的股权和财政部借款本息作为出资,汇金公司以部分光大银行股权、光大实业股权等作为出资。

二是汇金公司将部分光大银行股权注入光大集团,实现光大集团对光大银行并表;三是财政部将光大香港总部注入光大集团,由光大集团直接在香港登记为光大香港总部的股东,实现光大北京总部和香港总部的合并。四是人民银行再贷款本金和正常利息由汇金公司承接后转为对光大集团的股权并承担偿还责任,免除再贷款罚息。

这一次闪电逆转的背后,在于过去几年光大银行和光大集团脱胎换骨的变化。

数据显示,截至2013年9月底,光大集团管理资产达2.5万亿元,是改革重组前的4.14倍,复合增长率23%;2012年实现利润356亿元,是改革重组前的5倍,复合增长率35%;集团本部历史亏损123亿元已于2011年全部弥补,净资产由-94亿元提升至42亿元,京华信托等历史陈案也已化解。

光大改革重组历时十年后进入收尾,为中国十年金融改革划上完美句号,也为下一步光大集团做实金融控股集团打下坚实基础。

将光大打造成一家综合经营的国家控股公司,是唐双宁的愿望,金融企业也被唐本人视为光大改革重组的第一个主战场。

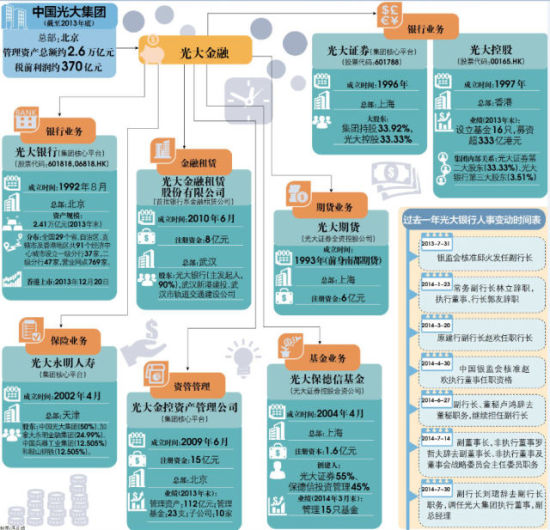

2007年起,光大集团便开始了其在银行、券商、保险、信托等诸多金融领域的布局。光大证券一度担负起为光大银行上市探路搭桥的角色,其2009年8月完成上市,光大集团持股比例为33.92%,加上通过子公司光大控股持股33.33%,光大集团对光大证券的持股比例为67.25%,绝对控股。

2010年7月,光大集团还通过友好协商获得了光大永明人寿的控股权,公司注册资本达到30亿元,光大集团持有50%股份。

2013年8月,信托牌照被撤销11年后,光大集团通过增资扩股,曲线拿下甘肃信托35%股权,金控平台再落一子。

无论是汇金注资、光大银行上市还是光大集团重组改革方案尘埃落定,这个舞台上不同利益方的博弈和平衡,都充分展示了中国现代金融企业制度建立过程中的种种体制性弊端,而光大改革中的每一次闪电逆转,也都折射出市场化和理性的力量。

唐双宁感慨,过去十年,每一次都经历了从希望,到失望,再到绝望,再到最后几乎没人相信能够办成的时候出现转机,这其中的跌宕起伏、曲折过程,二十年后都可以写成小说。

{kind=link}