哈继铭2016美元 2016美元走势即将大翻转

道钟斯-FXCM一篮子美元指数已经在13年高位下方、约5.5%的相对良性的区间内震盪了五个季度。之前5年推动美元大幅上行的基本面已经很明显地失去了动能。市场焦点已经不再是主要央行间的政策分歧以及由此而来的收益率比较。

相反地,市场正将侧重点朝投资的另一面转移:风险。随著市场可提供的收益率日益微薄、盲目追求回报的热潮的消退,投资者开始更加关注潜在的风险、更加留意下次危机袭来时的逃生口。如果再有极端的风险厌恶情绪泛起,美元将因结构性支援而上涨;但是,如果风险情绪程度仍然是有节制的,美元很有可能随著相对收益率溢价的下降而大幅承压。

在发生危机的情况下完全有可能出现.以下是环球金汇编者2016美元走势分析

美元走势为什么有可能翻转美元在2015年第一季度享受了一段异常强劲的升势,这主要是因为美元的收益率在主要货币中是最高的。换句话说,美联储寻求货币政策正常化(先是发出警告、而后开始寻求加息)的特立独行刺激了全球投机者的胃口。

但是,觊觎利率从零值上升的那麽一点蝇头小利,不过是忽视风险、过度逐利的同义词罢了。所以,一方面环球金汇认为随著经济增速的放缓、英国脱欧带来的震盪以及时常来自中国的坏消息,市场对美联储的加息预期将不可避免得消退;但另一方面,美元的避险属性也有可能因此被重新启动。

2016年美元走势怎么看,环球金汇网提醒所有客户,当全球金融市场都遭遇风险情绪下降时,几乎没有几个市场能够毫无疑问地自动获益,但美元却是这种极端情况下为数不多的避险港之一。在全球性的风险厌恶大潮下,投资者将只关注资产的稳定性及流动性,根本不会再去寻求一种在风险与收益之间理想组合。

在为投资者提供避险的方面上,还没有哪几个市场能够与美元、美债媲美。当恐慌袭来之时,投资者甚至都不会有思考选哪种避险管道的时间或意识。

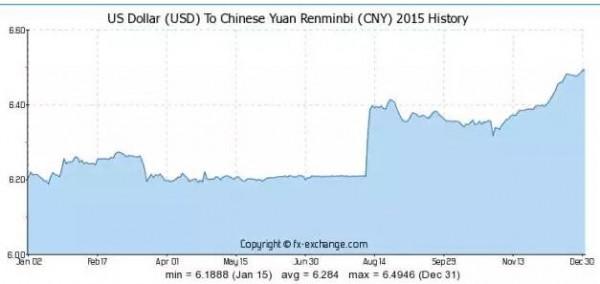

下图中,道钟斯-FXCM一篮子美元指数与外汇波动指数(欧元/美元、英镑/美元、美元/日元、澳元/美元的中期隐含波动率的等权相加)的相关性是明显的.fxcm金汇网提醒您也可以模拟学习下外汇交易.英国公投脱离欧盟最大受益者--美元

值得注意的是,下图所涵盖的时间段内整体市场上并不存在极端的风险厌恶,或风险更多地集中在外汇市场上。整体金融市场不确定性的上升,只会提升美元的吸引力。

当全球市场最终放慢对日益微薄的收益率的追逐时,或者开始承认他们的投资面临的风险时,随之而来的去杠杆后果将是非常壮观的。有些市场(新兴市场、垃圾率债甚至套息交易组合)已经从金融危机后的高点大幅回落,但全球其它市场仍存在著非常大的风险。

进一步提升美元避险魅力的是最近的英国脱欧事件。英国公投脱离欧盟令市场下调了英国经济前景、并质疑欧盟能否保持长期稳定。这对全球第二大储备货币欧元、第三大储备货币英镑带来了致命的威胁,而全球第一大储备货币——美元——则成了最大的受益者。

英国公投脱离欧盟美元不可能长期收益

这不太可能令美元受益

如果全球投资者逃离风险,美元将受益。另一方面,如果经济增速回升、来自于国际市场上(如中国、英国脱欧后续影响)的担忧平静了下来,美元也有可能受益,因为这暗示美联储的政策优势将再次显现。但是,这一理想的情境是不太可能发生的。在投资者情绪保持警惕、但还没有演变成直接的哀嚎之前,美元升势很有可能脱轨。

美元在二季度结束时接近十多年高位,仍主要得益于它的利率优势。有节制的风险释放、叠加未来面临的高度不确定性,将促使投资者改变将避险资产当普通资产处置的做法。这种情况下,世界几个主要大型经济体的国债将受到避险投资者的青睐。

进一步地,关于欧元及日元:对欧央行、日央行刺激政策的有效性的质疑,将限制欧元、日元在进一步QE或负利率程度进一步深化的情况下的贬值幅度。也就是说,在市场暂停针对美联储加息的投机时,美元的下跌空间将相当大。

在美联储6月议息会议上的预测中,FOMC仍然预期2016年会加息两次。但是,联邦基金利率期货市场认为美联储今年根本不可能完成两次常规幅度的加息,甚至对12月加息一次也相当怀疑(目前仅有9%的可能性)。如果随著时间的推移,美联储的加息前景仍没有什麽改善,美元将面临下行的风险。

{kind=link}