余永定中国的汇率政策 余永定:新的汇率政策难以持续 中国不要怕

金羊毛工作坊导读:社科院学部委员、前央行货币委员会委员余永定——“我们的外汇储备在慢慢减少,这种减少的真实度到底是多少?是不是像这个图所说的,我还有点怀疑。总而言之,这个政策是不可持续的。所以,我们应该尽快的加速我们的汇率制度的改革,让汇率制度能够跟世界绝大部分国家一样,是自由浮动的,或者是浮动的。

跟大家说一遍,像中国这样的,采取目前的汇率政策国家在全球只有19个,这19个国家中,只有两个国家你们知道,一个是阿根廷、一个是瑞士,其他的国家你连名字都叫不出来。我们中国有大量的贸易顺差,我们的资本贸易还是有点顺差的,我们有一个非常强有力的政府,你怕什么?

在余永定看来,2015年“8.11汇改”后至2016年2月,央行实行旨在恢复汇率稳定的,没有明确规则的相机干预。2016年2月,央行明确宣布实行“收盘价 24小时篮子货币稳定”的定价机制。此后,人民币汇率预期相对稳定,人民币贬值压力降低,外汇储备急剧下降势头得到遏制。

但是,任何非浮动的汇率制度都无法解决市场出清问题。在市场出清之前,任何双向流动都是人为的,都要以外汇储备的运用为基础。前一段时间,人民币贬值压力的降低在更大程度上应该是资本管制的强化和美联储推迟加息的结果。

2016年2月形成的新汇率制度持续的条件是拥有大量外汇储备,并愿意使用外汇储备进行干预。原因在于货币当局无法解决“四难问题”:汇率稳定、保住外汇储备、货币政策独立性、资本项目适度开发(或维持适度的资本管制)。

以下为社科院学部委员余永定在北京大学2016北京大学全球金融论坛演讲实录

非常荣幸、非常高兴,今天我利用这20分钟的时间,把我对中国的汇率问题的看法跟大家交流一下。

刚才前一位发言人也谈到了汇率的问题,我感到非常不幸,因为我的观点跟他非常相似,所以就有一些重复的地方了,希望大家可以见谅。

我的题目是“汇率改革和资本流动”。

大家知道在最近一段时间以来,人民币受到了贬值的压力,这个贬值的压力从何而来?从国际收支平衡表上我们可以看出,中国的收支平衡由过去的双顺差,这个双顺差持续了非常长的一段时间,又双顺差转到了经商项目顺差,但是资本项目逆差。

最近这两年资本项目的逆差超过了经商项目的顺差,于是就出现了国际收支逆差,有了国际收支逆差,你的汇率就要自然的受到贬值压力。

从这张图上也可以看到,红线是资本项目逆差了,资本项目逆差的数量还是比较大的。我这里只是画到2015年为止,因为形势又有所变化,最后会回到目的的形势。

导致资本项目逆差的原因是什么?原因是多分析的。从2003年开始,资本市场就预期人民币会升值,而人民币没有升值,或者是升值速度和慢,趁此机会大量的热钱就要流水,流水之后就给人民币的升值造成了巨大的压力,如果人民币升值了,这些套汇的资金就不流了,但是由于我们不升值,或者是升值速度很慢,资本市场预期未来人民币还有很大幅度的升值,而且中国资产的回报率要高于国际资产的回报率,所以热钱就不断的流入。

流入到2014年左右,形势发生了一些变化。2014年的年中左右,中国的外汇储备达到了4万亿美元,中国成了美联储之外美国国债的最大买家,在美联储推出Q1之前,中国是美国国债的最大买家。所以,中国是美国的最大债主。

一个人均收入在当时的几千美元,最早才几百美元,我们就已经开始成了人均收入有4万美元的美国的债主,多少有点不太正常。但是为了维持我们出口的势头,我们一直迟迟不愿意让人民币升值到位,到了2014年形势发生了某种变化,出现了人民币有可能贬值的趋势。

2014年年初,为了打击套利、套汇的投机资本,央行有意的让人民币贬值一下,惩罚你们。你们不是预期人民币要升值,你们想赚一笔,我非要让人民币贬值,让你们亏一笔钱。这个政策在当时发生了一些效应,但是整个国际形势也发生了一些变化,这种政策在一时取得了成功,但是恐怕对后来的人民币由升值转到贬值可能起到了一定的作用。

后来的套利套汇资本预期人民币可能要贬值了,自然就要流出了,比如说在2000点的时候买了大量的股票,现在的股票价值已经升值到5000点了,你觉得不会再升了,怎么办?你就赶紧卖掉,所以他们就开始逃离人民币,这种逃离人民币就对人民币产生了压力。

另外一个因素是中国国民收入在不断的增长,人均收入在增加,中产阶级正在发展壮大,你想出国旅游了,你想把孩子送到美国学习都是可以的。中国居民需要对他的资产进行配置,自然的,你就要多存一些美元存款,你把人民币卖掉换美元,存起来,然后你花掉。这样一种居民资产优化配置也造成了资本外流的一个重要原因,是造成出现资本项目逆差的一个重要原因。

另外一个重要的原因,经过了30多年的高速发展,我们出现了一系列的问题,竞争力有所下降,特别是某些产业的竞争力有所下降,投资环境恶化。投资者自然就希望把自己的投资转到海外。与此同时,海外投资者又不太愿意把资金投入中国,于是就导致资本外流的增加,同时也增加了人民币贬值的压力。

还有一个非常重要的原因,我认为是资本外逃。这个东西你很难在我们央行正式的报告中看清楚。樊纲教授也来了,央行现任的货币政策委员会委员,你们到时候问他。<全场大笑>

我在资产负债表上看不大清楚,但是在多数人都知道,有大量的资本外逃,尤其是在广东这个地方,资本外逃的规模也可以知道。资本外逃的规模必然导致国际收支的变化。

由于种种原因,对于投机者来讲这是沽空人民币的一个机会,所以在2015年人民币的贬值的压力就会大力的增加。

在2011年至2008年6月到2010年6月左右,咱们是重新盯住了美元,那个时候全球金融危机了,为了稳定我们的出口,我们不能做了,全球金融危机的形势缓和之后,我们又重新恢复了过去的,所谓的爬行盯住美元的那么一种制度,就是让它升值。

虽然在这个过程中有一些起伏,但是基本上是处于一种升值状态。这种情况到2015年8.11汇改发生了变化。这条比较直的线一下就上去了,这是什么?这是我们的8.11汇改,8.11汇改之后中国的整个经济形势就发生了比较重大的变化。

面对资本项目逆差和贬值压力,我们央行采取了什么样的政策?我以为在2015年底到2016年初以来,央行最重要的政策变化,是加速人民币资本向下的可兑换加强资本管制、控制资本外流,遏制资本外逃。

从09年开始,我认为中国开放资本项目的条件不成熟,就是说,实现在资本项目下人民币完全可兑换的条件不成熟,你不可以给出一个时间表。我不认为资本项目不应该开放,它应该开放。但是,为了开放我们应该加紧做准备工作。

我们的另外一些同志认为,你如果想实现资本项目自由化,你就得大力的开放资本项目,你所说的要做的准备工作才真的有可能会做到。当时我们的政策是加速资本项目自由化的。后来央行做了调整,这是一个。到目前为止资本项目的控制成本,或者是资本跨境流动管理的程度到底有多高?我觉得深圳的诸位从业人员要比我清楚。

2、央行的汇率政策从8.11汇改之后也发生了一些变化,就是让人民币逐步贬值,它的方向还是让人民币的汇率尽可能的接近它的均衡汇率,但是要慢慢来,防止人民币贬值过快,对金融稳定造成冲击。我认为加强资本管制是必要的,也是不得已而为之。中国应该加速汇率制度改革,这点我完全同意前一位嘉宾的观点,我们现在应该在汇率问题上多做一些文章。

8.11汇率改革有两个要点:

1、参考收盘价决定第二天的中间价。

2、日浮动区间是正负2%。

我认为8.11汇改的大方向是完全正确的,可惜准备工作做得不够,改了之后,外汇市场会遭受什么样的冲击,思想准备是不足的。我现在回过头来设想一下,如果央行不是在8.13出来开一个记者招待会,我就说还要继续改,我不理他,再过一个礼拜是什么样的情况?我认为再过一个礼拜,汇率市场大概就平息了,贬值7%、10%?可能以后也有回升,我觉得那个时候的汇率改革可能就已经完成了。

但是很可惜,历史不能假设,事情已经发生了。

8.13之后,从8.13到2016年2月,央行的汇率政策主要是什么?是恢复稳定,已经把潘多拉的盒子打开了,所以你想把所有的东西按回去,所以也是废了很大的力气。2016年2月之后,央行明确宣布实行收盘价加24小时货币稳定的定价机制,情况发生了变化。

8.13之后到央行宣布新的汇率定价机制之前是什么状况?从这个图中你就可以看到,往上走是贬值,第一个箭头是红的,一下子就贬了一块,在这个时候大家对于人民币的预期是什么?预期人民币会继续贬值,可事实上人民币贬值了吗?没有,人民币升值了,为什么?因为央行加大了干预,你不是预期人民币贬值吗?我就不让它贬值,我让它升值,然后大家信了,真的不贬值了,好几个月后还没有贬值,央行就开始贬值了。

当时的主要问题是什么?市场不知道央行是以什么样的规则来制定规律的,不透明。央行和市场的沟通很缺乏,所以市场就不高兴了,美国不高兴了。总而言之,那一阶段大家对央行的批评有很多。

2016年2月前后,央行提出了一个制定中间价的规则,8.11是参考收盘价决定第二天的中间价,这是非常明确的。现在新的定价规则是什么?当日的中间价,就是我今天的中间价,等于什么?等于拿昨天的中间价,括弧加上前日收盘价减去前日的中间价,再加上24小时汇率篮子稳定的理论中间价,减去前日中间价小括弧,然后再除以2。

所谓的24小时篮子货币稳定的理论中间价到底是怎么回事儿?前端的东西大家多很清楚,这个篮子是什么篮子?大家都认为是所谓的上海外汇交易中心所公布的那个指数,它盯住的是这个指数。这个时候对于很多非国际金融专业的听众来讲可能有点糊涂,我稍微解释一下。

什么是篮子货币?作为价值尺度用于衡量商品劳务金融资产,包括货币价值的,由不同数量的不、不同货币构成的货币单位。比如说人民币如果用美元衡量,我就说6.2人民币等于美元,或者说1人民币等于0.16美元,一篮子是什么?我给大家做一个简单的数学变化,比如说我们假定现在、今天是6.

2人民币等于1美元,这样一种说法,我是不是可以把它改成6.2人民币等于0.6美元加上0.4美元,这是一样的。今天美元兑日元的汇率是什么?1美元等于100日元,我把100日元带到0.

4美元里,我会得到一个新的公式,是6.2人民币等于0.6美元加上0.4,乘以100日元。一人民币等于0.097美元加上6.45日元。我们原来是用美元来衡量人民币的价值,现在就变成了用一篮子货币来衡量人民币的价值了。

比如说这位先生的有多高,你可以说他是2米高,你也可以说是6尺高,都是一样的。我也可以说什么?我可以说这个人高1米加3尺,完全一样,我把1米3尺加一个定义,我可以说这个人是一姚明高,这个换算单位你马上就可以知道他是2米或者是6尺了。我们现在可以用一定数量的,不同种货币来度量人民币的价值。

盯着一篮子是什么意思?首先盯着一美元很清楚,一直盯到了2005年,6.2人民币等于1美元,单位是8.1人民币等于1美元,多少年都不变的,至少是6个月不会变的。盯住一篮子是什么?我们让1美元比等于0.09个美元,再加上0.

04日元。我要让篮子的指数一直是等于或者是等于100的,这就是盯住一篮子。所谓的盯住一篮子,就是不论其他货币兑美元的汇率发生何种变化,货币当局必须维持篮子货币指数不变。这个应用到咱们国家,这是一个简单假设的例子,就是为了保持篮子汇率指数不变,让它等于1还是等于100,你就必须要调整人民币兑美元的汇率,美元兑日元发生了变化,原来是1美元等于100日元,现在是140日元,这就不唯一了,那怎么办?你就要调人民币兑美元的汇率。

假设美元兑日元由100变成140,美元兑日元实际上是升值了40%,人民币在这种情况下就必须由6.2贬值到6.99,你必须贬值11.3%,才可以保持篮子货币指数,才可以保持人民币的有效不变。

人民币兑日元必须要由1元人民币等于16.13日元,变成1人民币变成20日元。以我刚才那些数字为基础,人民币兑美元要贬值11.3%,兑日元要升值23%,这样才何以保证篮子指数等于1。

为什么要盯住一篮子?从经济学的文献来讲很简单,就是要维持名义有效汇率稳定。比如说刚才那个例子,如果对美国的出口,占你出口的60%,日本是40%,日元兑美元大幅的贬值,如果你盯住美元,你对美国的出口不影响,但是对如果就会有影响了,如果盯住篮子指数,兑美元贬值11.

3%,对美国的出口就多一点,兑日元升值了,所以对日本的出口就小一点,但是你升值的程度要小于你盯着美元的时候。总而言之,它可以保证你出口的篮子。盯住一篮子的主要好处是处于出口贸易的考虑。

为什么要盯住一篮子?就是要找一个通货膨胀率很低的国家,你为了保证盯住美元,你就不可以随便印货币,如果美国不乱印货币,你也不可以乱印货币,这是一种自我约束。

中国是为了什么?我相信咱们在调整汇率的时候,主要的目的应不是为了要贸易,它引入24小时篮子汇率稳定,引入这个因素到底是什么?我觉得这是非常值得我们考虑的问题。一般而言,一个国家你必须在盯美元或者是盯篮子货币之间做选择,两个都盯是不可能的,央行为什么要这样做?央行从来就没有真正的把盯住一篮子作为他的目标,我们这个篮子货币的指数是天天都在变的,虽然变的可能不太大。

不到一年就贬值了7%左右了,这不是真正的盯住一篮子,这是假盯住一篮子。

为什么要这么做?答案在这儿,央行从一开始就没把货币篮子稳定当成目的,如果真是这样的话,情况就麻烦了,他不是的。实际上,我是这么想的央行并没有这么做,是把它作为一个障眼法,要什么?要把不确定性引入到人民币汇率的决定机制之中。

市场不是要有规则吗?我告诉你规则了,你不是要明确的规则吗?我这公式都告诉你了,你去算去吧!但是这个公式本身所达到的结果是让你更没法预测人民币怎么办?如果你是每天参考收盘价,今天贬了2%,可能就在想明天贬2%,我今天把篮子货币引进来了,你知道英镑兑日元怎么变吗?这就增加了很多的不确定性。

我今天早上开盘的时候,我知道今天的中间价是什么,非常清楚,下个礼拜,你根本就不知道,这么一来,投机者就没有办法预测人民币发展的分享,于是乎,这个预期就分散化了,它就不可以集中的供给人民币,从这点来讲,央行确实是比较高明的,所以你们市场仍是傻乎乎的算着,然后央行偷着乐。

刚才IMF的先生发言也说了,我们加强了资本管制,美联储推迟了生息,国际发生了某种变化,使得人民币贬值压力下降了,再加上新的汇率形成机制。所有这些因素导致人民币的汇率趋于稳定。

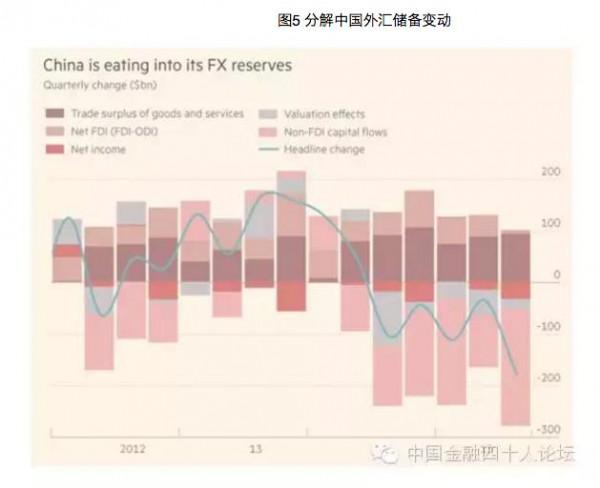

看一下这个图,我们的资本逆差减少了,为什么减少了?我就不说了。原来老百姓想放汇是比较容易的,去年一个季度是200亿美元,今年是46亿美元,另外企业大量的还账,所以说资本外流的因素由于形势的变化就减少了,这个是经济形势的基本面发生了变化。

新的汇率制度可持续吗?我认为是难以持续的,因为有很多没有办法解决的问题。如果是我们固定住汇率的,我们的货币政策就会有问题,如果我们盯住汇率,为了使汇率稳定,我们的货币政策就不可以根据我们国家的经济形势随意的调整,但是是不是应该降准?这是另外一个问题,我们不讨论,如果你不让汇率充分的浮动,有足够的浮动空间,央行的货币政策是受到了极大的妨碍的。

现在有了双向波动,这个不是在均衡汇率下的,是人为的,是通过大量干预外汇市场造成的,你要销量大量的外汇储备,两年消耗8000亿美元。这是天文数字,IMF的总资源是6000亿美元,你还有多少美元可花?一旦美元又进一步的下跌,跌到3万亿以下,市场就会恐慌。资本外流虽然有所减少,但是还在持续,这是上一个季度的数字,要看这一季度的数字,可能还有增加。

我们的外汇储备在慢慢减少,这种减少的真实度到底是多少?是不是像这个图所说的,我还有点怀疑。总而言之,这个政策是不可持续的。所以,我们应该尽快的加速我们的汇率制度的改革,让汇率制度能够跟世界绝大部分国家一样,是自由浮动的,或者是浮动的。

跟大家说一遍,像中国这样的,采取目前的汇率政策国家在全球只有19个,这19个国家中,只有两个国家你们知道,一个是阿根廷、一个是瑞士,其他的国家你连名字都叫不出来。我们中国有大量的贸易顺差,我们的资本贸易还是有点顺差的,我们有一个非常强有力的政府,你怕什么?好,谢谢大家!

{kind=link}