蒋斌保险 蒋斌新养老保险制度

为什么改变各地不统一现状之所以这么改革,蒋斌表示是出于改变各地政策差异较大的现状,统一规范基本保险制度的需要。国务院1999年发布的《社会保险费征缴暂行条例》规定,城镇个体工商户是否参保以及参保缴费办法,由省级政府根据当地实际情况确定。目前各地具体办法不一致。在这种选择性过大的政策下,一些地方基本养老保险费率较高,很多个体工商户和灵活就业人员缴不起;也有一些地方费率较低,一方面形成了新的隐

性债务,另一方面又造成这些人未来退休后的待遇水平过低,难以保障基本生活。实行统一的参保缴费和待遇享受政策,更能体现社会公平,为城镇个体工商户和灵活就业人员提供长远和稳定保障,同时,缴费基数和比例的统一,也有利于上述人员养老保险关系转移接续,为他们跨地区流动创造条件。

交不起国家将有照顾政策统一城镇个体户和灵活就业人员的参保政策以后,有些人如果交不起费用应该怎么办?蒋斌说,首先,按照《决定》,改革后城镇企业和职工基本养老保险的缴费比例仍为28%左右,其中单位缴纳20%,个人缴纳8%。

其次,国家出台了对下岗失业人员的特殊照顾政策,对持《再就业优惠证》的“4050”人员(女40周岁以上,男50周岁以上)灵活就业后参加社会保险的,给予一定数额的社会保险补贴。

养老·变化逐步做实个人账户多工作、多缴费就能多得养老金养老保险新政策一个重大的变化是:逐步做实个人账户。今年,辽宁省将逐步做实个人账户,完善社会统筹与个人账户相结合的基本养老保险制度,实现由现收现付制向部分积累制的转变。

制定个人账户基金管理和投资运营办法,实现保值增值。做实养老保险个人账户为何如此引人注目?蒋斌是这样解释的,养老保险实行社会统筹和个人账户相结合,是党的十四届三中全会确定的原则,目标是实现基金的部分积累。

但在实际运行中,由于养老保险没有历史积累,而退休人员越来越多,为确保当期发放,不得不动用了本应留作积累的个人账户基金,致使个人账户形成空账。

这样既不利于养老保险制度的长远稳健运行,也难以保证老龄化高峰到来时养老金的按时足额发放。“为此,必须未雨绸缪,从现在开始就逐步做实个人账户。”做实个人账户后,个人账户基金完全由个人缴费形成,全部归个人所有并且可以继承,具有与统筹基金不同的私有属性。

而且,个人账户养老金完全根据个人缴费多少来确定。这意味着——多工作参加养老保险的工作时间长、多缴费个人缴费基数大,将来退休后就能多得养老金。

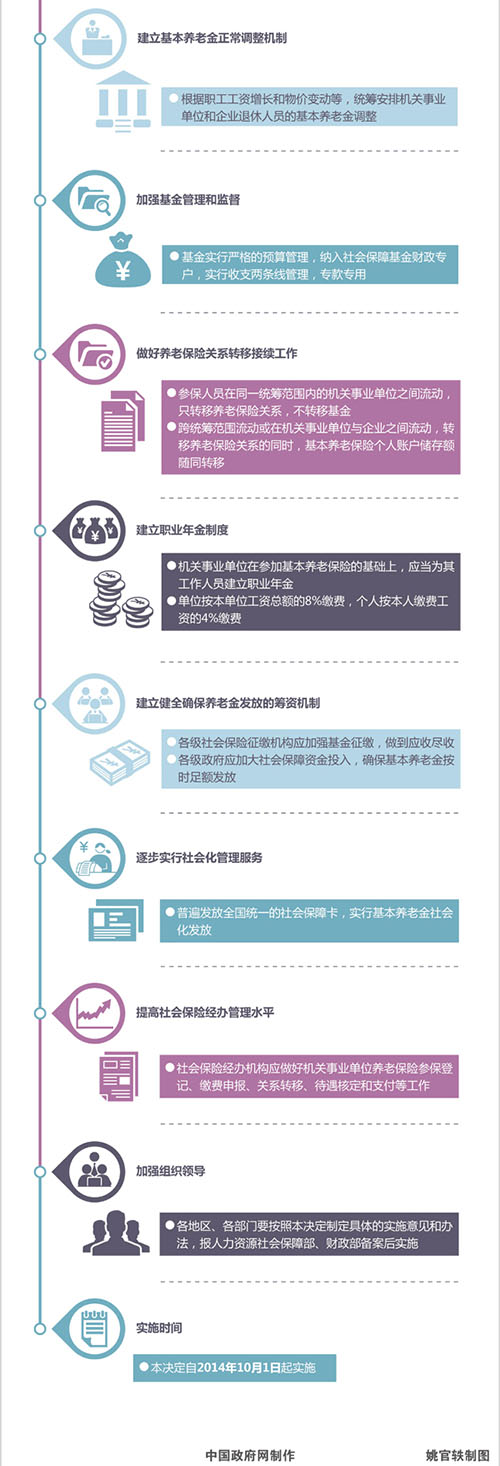

又因为个人账户基金具有可携带性。因此,做实基本养老保险个人账户后,参保人员工作变动时完全可以带着做实了的账户走。养老·关注养老金可随工资、物价调整基本养老金正常调整机制的建立是社会关注的一大问题,蒋斌说,退休人员基本养老金水平不仅取决于退休时计发的数额,还要随国家基本养老金水平的调整而增加。

计发办法只是计算确定了参保人员退休时的养老金待遇水平,而参保人员退休后一般还要生活相当长一段时间,需要分享经济社会发展成果。

因此,必须建立基本养老金的正常调整机制。国务院《决定》明确规定,根据职工工资和物价变动等情况,国务院适时调整企业退休人员基本养老金水平,调整幅度为省、自治区、直辖市当地企业在岗职工平均工资年增长率的一定比例,各地根据本地实际情况提出具体调整方案,报劳动保障部、财政部审批后实施。

养老·解读养老金新计发办法上不封顶计发办法是养老保险制度的关键环节,涉及广大参保人员的切身利益。蒋斌介绍,按照现行计发办法,缴费满15年以上的,基础养老金都按当地职工平均工资的20%计发,个人账户养老金按账户储存额的1/120计发。

这种办法存在两个问题:一是缺乏激励约束机制,缴费15年以上的参保人员多缴不能多得,一些人缴费满15年就不再缴费。

二是不符合退休人员实际情况,按现行计发办法个人账户储存额领取10年后就领完了。因此,必须改革基本养老金计发办法,从机制上引导、鼓励人们参保缴费,形成激励约束机制。

此次计发办法改革,是以参保缴费年限为基础,以计发基数、计发比例和计发月数调整为重点,采取“新人新办法、老人老办法、中人逐步过渡”的方式来设计的。举例说明新办法对个人基本养老金究竟带来多大变化?劳动和社会保障部门有关负责人举了两个例子。

例一:李先生,60周岁退休,缴费年限35年其中视同缴费年限25年,其退休时,本人指数化月平均缴费工资为1485元,当地上年度在岗职工月平均工资为1350元,个人账户储存额为11313元。

按新计发办法计算的基本养老金为1023元,按老计发办法计算的基本养老金为884元,新办法比老办法增加139元。按照过渡期内增加的基本养老金一定比例10%、30%、50%、70%、90%、100%逐年递增计发的政策,李先生增加的139元按10%计发为13.

9元,实发的基本养老金应为897.9元。例二:张女士,50周岁退休,缴费年限25年其中视同缴费年限15年,其退休时,本人指数化月平均缴费工资为1215元,当地上年度在岗职工月平均工资为1350元,个人账户储存额为9256元。

按新计发办法计算的基本养老金为587元,按老计发办法计算的基本养老金为602元,新办法比老办法减少15元。

按照过渡期政策,对于按新办法计发的基本养老金低于按老办法计发的差额部分予以补齐,张女士的基本养老金仍为602元,不会因改革计发办法而降低。对于“老人”——本《决定》实施前已经退休的人员,仍按国家原有规定发给基本养老金,并随以后基本养老金调整而增加养老保险待遇。

对于“新人”——《国务院关于建立统一的企业职工基本养老保险制度的决定》国发[1997]26号实施后参加工作的参保人员,其缴费年限含视同缴费年限,下同累计满15年的,退休后将按月发给基本养老金。

他们的基本养老金由基础养老金和个人账户养老金组成。退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。以缴费35年计算,他们的基本养老金替代率为59.

2%,较改革前的目标替代率58.5%要略高。对于“中人”——国发[1997]26号文件实施前参加工作、本决定实施后退休且缴费年限累计满15年的人员。由于他们以前个人账户的积累很少,退休后在发给基础养老金和个人账户养老金的基础上,国家会再发给过渡性养老金。按照新计发办法,养老金减少的不减发,增加的逐步增加,以保证他们的待遇水平不下降,且能有所提高。

{kind=link}