2016营改增对二手房的影响_营改增对二手房的市场是好还是不好?

2016营改增对二手房的影响_营改增对二手房的市场是好还是不好?

3月18日,国务院常务会议审议通过全面营改增试点方案,并明确自2016年5月1日起全面推开营改增试点。“营改增”之后,到底对个人出售二手房时的缴税金额有多大的影响,成为大家关注的焦点。那么,房产交易中,到底会不会因此多缴税呢?笔者调查发现,“营改增”后二手房交易其实整体税负略减。

商办市场或迎来重大利好

事实上,中国全面实施营改增试点,有望同140个已经全面实施增值税的国家实现税制接轨。试点细则推出至全面实施过渡期短,有可能将对许多企业带来挑战。许多公司在2016年初甚至2015年已经开始为营改增全面实施做准备工作,而另有一些公司行业则在等待具体细则正式推出。相较于其他国家,中国也被认为是具有最复杂的增值税制度的国家之一。“全面推开营改增试点初期,,企业需要寻求最佳税务安排,以解决抵扣可能面临的新增税负,最小化税务负担。”

对此,高和资本董事长苏鑫则认为:“营改增政策对商办市场迎来极大利好。营改增允许企业将购置商办物业用于抵扣增值税,将刺激公司购置办公楼。但他认为营改增可能增加一些房企税费。这一政策的执行细则较为复杂,但可以认定,对住宅市场影响甚小,在住宅再遇调控寒流后,受利好影响,一度市场遇冷的商办可能再度迎来反弹。”

二手房交易整体税负略减

第一太平戴维斯中国区研究部主管简可表示,针对房地产行业,当前对销售不动产征收的营业税税率为5%,建筑施工服务则为3%。新的税制下,增值税税率为11%。然而进项税抵扣有助于抵消部分税收,综合考虑下,营改增可能有利于纳税人,当然这也视情况而定。

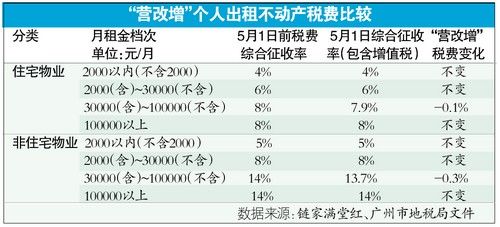

例如个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税,假设房屋出售取得收入500万,按原营业税计税方法计算:应纳营业税额=500×5%=25万元,按改征增值税计税方法计算:应纳税额=含税销售额÷(1+5%)×5%。应纳增值税额=500÷(1+5%)×5%=23.81万元;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税,假设取得出售住房收入500万元,而3年前他的买入总价为400万元,按原营业税计税方法计算:应纳营业税额=(500-400)×5%=5万元。按改征增值税计税方法计算:应纳增值税额=(500-400)÷(1+5%)×5%=4.76万元。此外,个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

{kind=link}