基于标准泰勒规则的我国货币市场利率偏离估算

〔摘要〕本文利用泰勒规则方法对我国货币市场利率偏离程度进行了估算。对我国

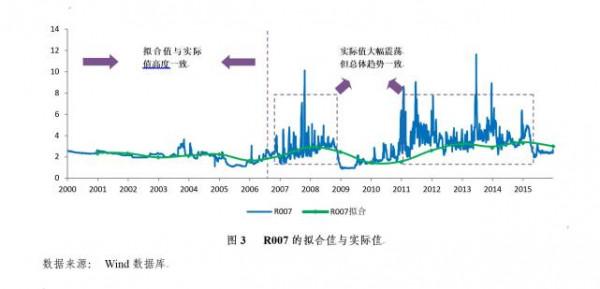

货币政策反应函数的经验分析表明,我国货币政策并不符合稳定货币政策规则要求。标准泰勒规则具有良好的稳健性。根据泰勒规则原式及稳定货币政策规则最低条件计算结果表明,我国货币市场利率长期存在负的利率缺口,货币政策对通胀和产出缺口并不是稳定的,更不是最优的,货币政策存在着长期偏误。这对进一步理解我国的通货膨胀和宏观经济波动,合理评价货币政策,提供了新的视角。

关键词:泰勒规则货币政策利率偏离政策偏误

JEL分类号:E1E3E5

一、引言

第二次世界大战以后,以传统凯恩斯理论为指导的相机抉择的货币政策及其“滞胀”后果使人们在理论与决策现实中加深了对预期重要性的认识。20世纪70年代以来,在“理性预期革命”和“动态不一致”理论的影响下,学者在理论上对货币政策规则操作逐步形成了共识。

有关货币政策规则的讨论,主要是围绕货币政策工具规则展开的,如Barro(1986)曾将货币政策规则分为数量规则(QuantityRule)和价格规则(PriceRule)①。

20世纪70年代以来,各国中央银行逐渐采用了货币主义“固定货币增长率规则”的政策主张,并将货币供应量作为政策的中间目标。但是,由于金融创新的发展,各层次货币供应量界线日益模糊,中央银行控制货币越来越困难,货币总量与产出和价格的关系越来越不稳定,各国中央银行不得不频繁修订货币统计口径和政策目标②。

Friedman本人不得不承认,货币供应目标制并不如他希望的那样成功(Nelson,2007)。

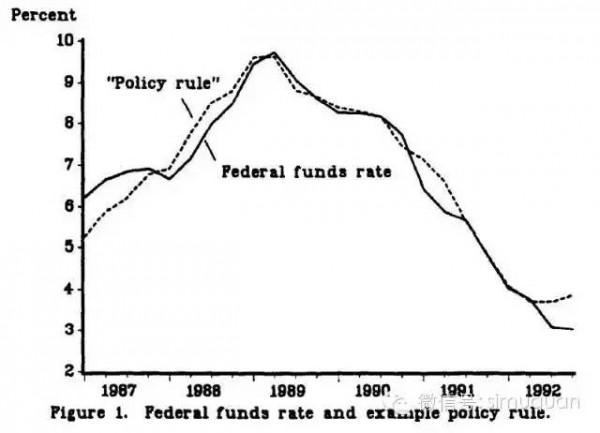

20世纪90年代以来,各国中央银行普遍采用了以稳定通货膨胀为最主要目标之一并仅调节短期货币市场利率的货币政策框架,获得了广泛的成功,著名的“泰勒规则”(TaylorRule)就是对利率规则的经典描述之一。

Taylor(1993a)利用理性预期模型对西方七个国家数据的动态随机模拟,分析表明,利率规则*李宏瑾,中国人民银行营业管理部,副研究员;广东金融学院中国金融转型与发展研究中心客座教授。作者感谢中国人民银行研究局金中夏、刘向耘、洪浩、杨娉对本论文的深入讨论和建议,感谢匿名审稿人的宝贵意见。当然,文责自负且仅代表个人观点,并不代表所在机构观点。

①Svensson(2002)将货币政策规则区分为目标规则和工具规则。目标规则就是根据中央银行社会福利损失函数所得到的最终目标规则。但是,由于社会福利损失和目标函数难以有效度量,在各国中央银行最终目标也不完全一致(最典型的是美联储的双目标制),而工具目标则非常容易与社会公众进行沟通,因而对货币政策规则的讨论主要集中在工具规则上。

20世纪90年代以来的“通胀盯标制”实际上就是货币政策目标规则的具体体现,但在实践中仍然要讨论政策操作的工具规则问题,以使政策操作与政策目标相符。汪川(2011)利用DSGE模型分析了数量规则和价格规则对我国宏观经济的影响。

②例如,1971~1986年间美联储曾6次对货币层次的划分进行调整,1970~1984年间英国对货币的定义修改达9次之多;由于政策效果不理想,美国、英国、加拿大等国多次调整货币政策的中间目标(如是钉住广义货币还是狭义货币,以及货币统计口径的调整)。

{kind=link}