中国家庭金融调查甘犁 甘犁:我如何做中国家庭金融调查?

甘犁,清华大学经济管理学院本科,加州大学伯克利分校统计学硕士、经济学博士,师从2000年诺贝尔经济学奖获得者丹尼尔·麦克法登教授。

2009年,他发起并领导了全国范围内的学术调查——中国家庭金融调查,建立起了中国微观金融的基础数据库。目前,该数据库拥有具有全国及省级代表性的28000多户中国家庭数据,详尽记录中国家庭的资产与负债、收入与支出、保险与保障等方面微观信息,全面追踪家庭动态金融行为,填补了中国家庭金融微观数据的空白。

基于该调查完成的关于中国家庭的资产配置、收入分配、家庭与小微企业的信贷可得性、房地产市场供需、城镇化等研究成果,引起了政府、学界和社会的广泛关注。

近几年来,陆续有几所高校和机构组织人力物力和财力,积极开展微观基础数据的收集工作。此外,还有更多的高校,正在开展或者准备开展这方面的工作。随着这些数据库的面世,国内开始出现多元化的微观基础数据库,极大地推动了学术和政策研究。

以笔者主持的中国家庭金融调查为例,自2009年夏天开始启动以来,在四年半时间里完成了两次大型的全国范围内的抽样调查及两轮电话回访。2011年,中国家庭金融调查走进全国25个省份、80个区县、访问8438个家庭,获得了第一份有全国代表性的家庭资产调查;

2012年,我们两次电话回访了2011年的样本户;2013年,在2011年样本的基础上进行省级对称抽样,调查范围进一步扩大,深入全国29个省份、160个区县、采集到28000个家庭的微观数据。2013年的调查不仅具有全国代表性,更在除西藏、新疆及港澳台以外的29个省市自治区层面具有代表性,并在成都和武汉具有代表性。

调查收集了家庭人口统计学特征、就业及工资情况、详尽的资产与负债、社会和商业保险、支出与收入等数据,第一次向世人展示了微观的中国家庭资产分布现状。与国内其他学术机构开展全国范围内的家庭调查的初衷一致,我们开展中国家庭金融调查项目,目的是希望为学术和政策研究提供数据支持。

中国在微观数据上事实上的空白使相关学者不得不组织团队开展这项工作。然而,随着中国家庭金融调查项目影响力的扩大以及外界对中国家庭金融调查的关注增加,我发现,数据库的学术和政策意义十分巨大,值得我们的努力。但是,通过基础数据库了解中国国情,验证已有的关键数据,甚至为老百姓提供有用信息,则是基础数据库建设另外一层远远超出预期的意义。

基础数据库能够让老百姓了解自己,也让整个世界认识中国

2012年5月13日,基于中国家庭金融调查第一轮采集的数据,我们发布了《中国家庭金融调查报告》。通过对数据的分析,我们发现了一些有意思的结论。如中国家庭自有住房拥有率为9成;家庭第一套房产的收益率高达300%;股票市场的"二八定律"即接近80%的家庭炒股不赚钱等等。这些结论一经发布就引起社会的极大关注。

报告中提到了中国城市户口家庭平均资产247万。这一数据在当时引起了巨大的争议,媒体上"被平均"字样铺天盖地。在数据发布一周后的5月20日,"平均资产247万"这个词在百度和谷歌的关键词搜索网页统计结果分别是3470万和2370万。在国内外,从来没有哪一个经济数据的发布引起如此大的社会关注。

究其原因,我认为有两点。首先是我们整个社会统计知识的欠缺。高昂的平均资产背后隐藏着未引起重视的仅仅40万的中位数。数据反应的不是中国家庭的富有,而是巨大的贫富差距。当然,更重要的原因在于这方面的信息的完全空白。包括国家统计局在内,没有任何一家机构之前进行过全国范围内的家庭资产调查。

改革开放30余年,一个关键的国情,我们的家底,也就是中国家庭的资产状况,仍然是空白,值得深思。中国的改革开放发展,人类历史上前所未有,但这并不意味着我们必须一直停留在摸着石头过河的阶段。完整详实的数据的收集和分析,是我们能够及时总结经验和教训的基础,也是我们能够继续更好地推进改革开放的根本。任何的一个社会,任何一个机构,没有完整详实的数据作为支撑,不可能长期高效地发展。

基础数据库为国家公布的关键数据提供验证基础,从而完善数据质量

虽然中国家庭金融调查的特色是完整详实的资产信息,该调查还包括较为详尽的中国家庭的收入信息。这方面的信息,有多家机构都在收集,国家统计局的住户调查也在收集这方面的信息。但是,收入信息的收集,非常困难,极有可能出现较多的受访户拒绝访问,或者即使接受了访问也存在瞒报少报收入的情况。国家统计局每年都根据自己所作的住户调查,发布中国家庭收入方面的信息。

但是,对国家统计局发布的数据,一些学者有所质疑,其中学者王小鲁的质疑影响最大。基于非随机抽样的调查,王教授认为国家统计局严重低估的中国家庭的收入,尤其是灰色收入。他的质疑引起了社会对灰色收入的广泛关注。但是,因王教授抽样方法和统计局的抽样方法大为不同,他的数据和统计局的数据不具备可比性。

类似收入这样的关键数据,几乎每一个基础数据库都会涉及。在美国和其他几个西方发达国家,全国性的基础数据库至少就有几十甚至上百家。包括官方数据库在内的各个数据库的收入数据互为验证,保证了官方数据的权威性。在中国,尚未有独立的数据可以和统计局的数据进行比较和验证。因为缺乏验证,社会也对统计局的数据有一种不信任感。

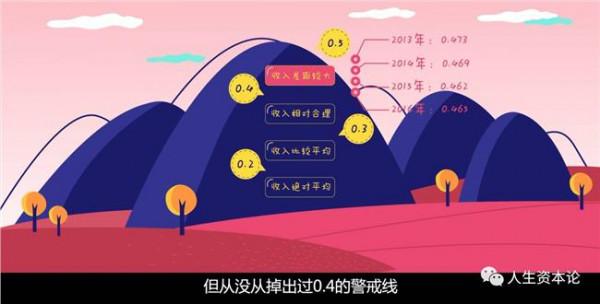

2012年12月9日,中国家庭金融调查与研究中心发布了《中国家庭收入差距报告》,并公布2010年中国家庭收入的基尼系数为0.61,城镇家庭内部的基尼系数为0.56,农村家庭内部的基尼系数为0.60,说明中国无论是从全国、城镇还是农村,贫富差距都非常明显。这一系列数据的公布随即引起了巨大反响。根据谷歌限日搜索量统计,在我们发布数据的当天关键词"中国家庭金融调查"的搜索量大幅上升。

而就在我们发布数据的一个月后,国家统计局于2013年1月19日发布了2010年基尼系数为0.481,同时也发布了过去十年的基尼系数。在统计局数据发布之后的几天,"中国家庭金融调查"的限日搜索量再次大幅上升。且不提数据的差异,单看搜索量的变化,说明人们在对关键数据进行对比和验证。

建设全国性的基础数据库,可以为官方的关键数据提供验证,最终会有利于官方调查的权威性。

基础数据和民生紧密相关,建立基础数据库对老百姓有重要影响

住房,关系到老百姓的切身利益,国家对房地产市场的多轮无效调控也伴随房价大涨成为近年来整个社会的热点话题。我们认为,房产调控失效的重要原因之一是国家缺乏详尽的家庭层面的微观数据,没有从全局把握市场。

中国家庭金融调查在家庭所拥有的房产数据上尤为详尽,可以用来分析家庭所购房产的各类需求。利用2011年第一轮调查和2012年的跟踪电话调查,我们发现,城镇全国自有住房拥有率2011年为84.7%,2012年增加为85.4%。在各类需求上,2011年,8.8%的家庭人户分离,5.9%的家庭"啃老",14.3%的家庭有改善性住房需求。2012年,人户分离的家庭减少为6.1%,"啃老"家庭减少至5.6%,有改善性住房需求的家庭减少为13.6%。同时, 2011年有13.0%的家庭拥有两套房,2.5%的家庭拥有三套或以上住房。2012年,有两套房的家庭增加至13.9%,而三套或以上家庭则大幅增加至3.4%。结合每年1000万套左右的新增商品房及500万套左右的保障房,中国住房供给大于居住需求的现象非常明显,市场主要依靠投资需求驱动。

2013年的第二轮调查大幅扩充了样本,新的数据不仅在西藏新疆港澳台之外每个省市自治区都有代表性,在成都和武汉这两个城市也具有代表性。我们计划很快公布各省市的住房供需情况和空置率。这些信息,既能有助于政府的政策制定和业界的战略规划,也能有助于老百姓形成正确的房价预期,对老百姓买房卖房有帮助。随着时间的推移,今后的中国家庭金融调查希望能在更多的城市具有代表性,为更多的老百姓提供更为有用的信息。当然,无论如何,我们的调查都不可能详尽到区县层面,更不可能详尽到社区层面。我们衷心希望国家有关部门能够认识到数据重要性,积极行动,为老百姓和市场提供区县级甚至社区层面住房供需情况。

建立独立的微观基础数据库,在中国才刚刚起步,但已经显示出巨大的学术、政策和社会的多重意义。我希望有更多的学者、机构能够加入到基础数据库建立的工作中来,只有更多的投入,我们才能让中国了解自己,让世界认识中国。

{kind=link}