【李维安事件】李维安:万科之争归根到底是公司治理问题

网易财经:李校长您好,欢迎您参加录制网易的《意见中国》。我们这次关注的是万科这个事儿,这里有一个关键词叫做“恶意收购”,这个词儿到底应该怎么定义,它有哪些条件?

:恶意收购,英文应该是从hostile takeover过来的。我们一般不主张有恶意收购,因为收购分两种,一种是友好收购,就是说董事会或者主要的控制人,同意的收购、愿意的收购,那叫友好收购。另一种是不同意的收购,不愿意的收购,那么叫敌意收购,实际上就是不友好收购。

为什么说不希望用这个恶意收购来说呢?当然当初那个最早发这个态度也是用的恶意收购。恶意收购它带有一种感情上的色彩了,因为你这个敌意和友好,主要是从你这个角度。那么只要是合规的收购,那都是正常的,没什么恶意不恶意的。

网易财经:我们也看到法律界有一些人士说,先不说宝能对万科这个是不是恶意收购,它可能收购都不能构成,因为它毕竟没有达到30%的这个线。包括宝能自己也没有说收购这个词。到底应该怎么定义宝能的这个行为?

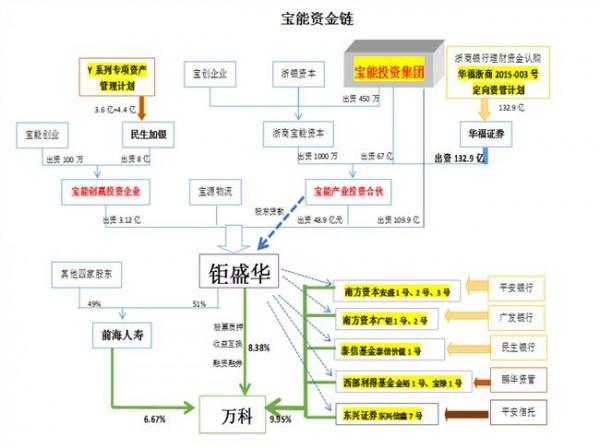

李维安:如果从《公司法》、《证券法》上规定,我们国家的,30以上进入邀约收购。但是在实际过程中,你要看实际的收购是一个过程。实际的过程一个背景就是,当时包括现在,万科股权比较分散,第一大股东华润当年是15%左右。

谈着谈着,阻挡阻挡,宝能就上去了,最后到25,实际上已经超过第一大股东了。从公司情况来看,由于股权分散,很多中小股东很少出席股东大会,3月、6月,两次这么重要的万科的股东大会,也都是50左右,没有超过60%的持股数的股东。

那你想它25,那就占半数了,而且它还往前要进,在这个情况下,从这个过程来看,万科警觉了,王石这边警觉了,已经第一大股东了,还在收,实际上逼近这个收购行为了。我们一看是达标这个情况,是法律上的,还要看实际这个过程。

网易财经:像国外的这种反收购和收购的商战当中,很多是在法律层面上,但是这个事件中的几方,没有一方是进入诉讼程序的,这反映了中国当下什么样一个现状呢,法律体系建设也好,或者是也好?

李维安:国外关于收购的法律体系相对完善,另外一个它的股东诉讼也比较健全,这是客观存在的。但是我们应该看到,这次实际上收购,虽然还没到法律诉讼,但实际上也进入了一定的法律的程序。比如说华润对万科提出来了,要禁止和地铁合作的律师函;比如说万科的工会也对宝能提出诉讼,就是侵害中小股东利益;比如说宝能也发布了相应的法律意见书,这些都是一些法律程序。

但是我们怎么看这个问题,因为我们认为法律是最底线和最后介入的,实际上收购或者市场机制,是一个活生生的过程。在我们国家,几方博弈还是重于合作的关系,诉讼是最后的手段,并不是说进入诉讼了那就可以了,就说是完善了,不是这个概念。

网易财经:合伙人制度在当下的评论当中是有一些争议的,包括对它的合理性各方面,您觉得这个制度在中国目前企业发展的过程当中到底是怎样的一个角色,因为除了万科,可能现在包括海尔一些企业他们也在推这个制度。

李维安:这确实是一个热点问题,因为从推出合伙人制以来,很多公司纷纷在搞。但是首先有一个明确,他们讲的这个合伙人制,和我们原来讲的合伙制,合伙人制企业这个公司的形态是不一致,不一样的,是有区别的。现在讲的合伙人制,它主要是,我觉得对高管的一种激励计划。

有刚才说项目跟投,分享利润收益的,有分享股权的,还有分享控制权的。像这些都是一种在企业发展、治理发展当中,是一种创新性的行为。这个只要不违规、不违法,就应该鼓励搞,鼓励实行。大的原则就是分享,高管的分享,这是一致的。它走的程序,董事会,先有股东,股东会认为值得激励,那就可以做。

网易财经:您还是比较看好这个合伙人制的?

李维安:对。

网易财经:现在还有一个比较有意思的问题,他们说王石是当初一开始放弃了控股权才造成了今天这样一个资本进入的局面的,您是怎么看这个观点的?

李维安:这个值得商榷。因为如果这个公司百分之百的持股,那发展不起来。当然王石有王石的考虑。从1991年到现在,股权稀释了多少倍?如果做不起来,一个公司再控制,百分之百的股权有什么意义?这是值得商榷的。

第二个,王石造成今天这种局面,不是说我当时就是唯一的这个手段。就是说他在公司治理上存在了漏洞。

李维安:因为我们知道,他的股权分散,市值相对的偏低,对这么好的公司来说,那么就存在着今后随时存在着被收购,收购者进入的机会。就是宝能不进,别的也会进。在这种情况下,你既想公司控制稳定,又是股权分散,就应该提前设置像鲨鱼击退法(音),像毒丸计划等等等等反敌意收购的自卫机制。你不惹事,但是人家过来你不愿意的,你可以挡一下,提前设置,但是他就没做这些工作。

网易财经:在这个过程当中,监管层也做了很多,包括深交所也在问询,包括保监会。在监管层面,您觉得有没有什么可以以后更好完善的地方?

李维安:从目前为止,监管层我觉得作为都是恰当的,你该出手时就出手,不该出手不出手,由市场来决定。你如果有违规违法,需要征询的,信息披露不充分的我们都可以接入,到目前为止监管层做的都是恰当的。

但是另外一个我们也看到了,这一次对监管提出了新的问题和改革的要求,因为大家知道,像宝能这些收购者,他运用的资金包括金融杠杆,都是全方位的,不是按分业经营的,有银行的有证券的有保险的,有基金。而我们现在的监管,分业监管,银监会管银行的,保监会管保险的,而且很忌讳深入到别人的领域。

但你要摸清,要真正进行有效监管,它是一个混业经营,是综合的融资,所以这就提出来,有必要我们国家首先从监管体系上,要适应现在混业经营,或者混业融资的实际情况,应该由分业监管往综合监管发展。我们也呼吁有必要成立金融综合监管委员会。

另外一个,在这个过程中,很多监管的问题提出来了,保监会进行了相关的制度完善设计,这就是一个很好的作用。

网易财经:谈到保监会,保监会前两天下发了征求意见稿,大概就是说保险机构与非保险一致行动人不能收购上市公司,包括还设立了一个20%的线,超过这个线以后就不能用保资了。现在因为前海人寿和宝能已经25%超了,接下来他们是不是邀约收购这方面就会受到一些限制了?

李维安:肯定会受到限制,因为它再进一步,已经25了,再进一步争的话要用自有资金,再一个,不能和非保险机构作为一致行动人共同来收购,那么增量上,今后的行为就受到制约了。

但是有一点,就是它之前做的是合规的,这个很重要。因为它之前做的不但是合规的,而且还有个意义,让我们完善我们相关的监管治理的一些机制。但是现在一定要记住,由于很重要的一个问题,因为根据我们国家的立法法规定,你立了规定,立了法律,前面的不能追诉。

现在就有很大的问题,有的往前追诉,查前面的,这样大家就不敢创新,不敢做了。这一点我们要做清楚。

网易财经:我们其实看到美国现在有一些上市公司,还保留了A权,包括万科、在上市的时候,就一直有声音出来说,中国是不是可以引入双层股权结构这个,您觉得中国是不是需要,或者它需要怎么样的一个土壤?

李维安:这方面的改革我们需要进行。因为我们首先适应上市公司,特别是网络型的,互联网型的上市公司的需要,现在就是《证券法》准备开放,就是去掉对上市公司盈利性的强制性要求。也就是上市之前必须赚钱,不赚钱不能上市,你赔钱上市,这不是让人给你负担嘛。但实际上我们新兴的公司,网络型公司大家知道,它前期需要烧钱,是亏的,但是在美国它就可以上市。

反而是将来,只要有盈利计划,投资者认可,投资者想弄一个挣大钱的机会,因为你现在缺钱,进去以后将来起来了,那么收益是非常高的,现在我们放开了。

另外一个刚才说下一步包括从万科这次事件,包括其他的一些情况来看,我建议,应该放开一个控制权的优先股这种形式。

李维安:你看马云当时上市要求的是什么?要求的我是合伙人这个团队,半数以上董事会成员的推荐权,实际上要的是控制权的优先。AB股也是这样,AB股在收益权上没要优先,而是说面对收购或者其他事项,投票权1乘以多少股,是不是这样?所以我们是不是应该创新通过这个?因为这是一个要导入的理由。

第二个理由,应该承认,像万科、王石这种,不仅仅是职业经理人,而且是创业者、企业家,他们把公司做起来,分享机制应该得体现。分享刚才说收益上,控制权上。而且你看当年宝能收购的时候也提出来了,对管理层非常认可,对万科王石带领的,这些怎么样在股权设置上、机制上给与体现。

当然了,这个东西也不能防御过度,比如举个例子,要想美国纳斯达克那种,AB股,有时候投票权1×10,那你永远高枕无忧了,也是不行。因为收购和反收购是一对,就像防盗门似的,如果家里不装防盗门,那小偷进来了,装得晚了也不行,小偷进来了再装,挡在里面了。当家里把门都钉死了,人进不来,那也崴了,所以它是一个相辅相成的过程,博弈的过程。

如果没有防盗门,没有自卫机制,那他乱来都可以,但是如果把房子全筑起来了,全是反收购措施,那没有收购,没有外部治理,没有竞争,这个怎么发展?

网易财经:您觉得现在这个时间点是一个好的时机吗?一些公司开入引入控制权的优先这块。

李维安:对,这就是刚才说万科这个案例的意义很大。最近我们发现,据统计544家上市公司,占上市公司的20%,已经设置了这种条款,有些还正在做。

李维安:你看这个意义多大,而这些大部分都是股权,15%、20%,就是最大的股东,股权相对分散的,现在都开始设置了。他们有的都纷纷叫反收购条款,我觉得应该叫自卫机制比较好。收购是中性的,不能叫反收购,当然这个叫法可以,我认为是这样。

另外一个,现在设置过程中又出现问题了。

网易财经:什么问题?

李维安:有的设置过强了,比如说董事被收购了,免职,退休金或者离职金发放10倍、多少倍,或者有些都违背了现有的规则,那么这个不行。另外一个我们也要防止,如果高墙都筑了,太高,没有合理的收购,正常的市场行为也不行,这是相辅相成的。

网易财经:创始人和资本之间的这种角逐,这种争夺,其实在中国也不鲜见,比如像这些案例,但是最后创始人就出局了。舆论上可能会比较同情创始人这一方,您觉得应该如何正确的看待这个事?

李维安:如何正确的看待,一个是我们刚才讲到了,就是对这个创始人,做出贡献的,包括决定公司甚至将来的走势的,能不能持续发展的这种创始人,应该有一种分享机制。特别是在控制权上能够较好的得到一定的保障。我们刚才讲的,控制权的优先股,包括说AB股。

当然AB股到中国进行了改造,这些给予了一定的认可。包括他自己本身,要提前设置自卫机制。往往我们发现这些创始人做起来有一个通病,就是重管理、轻治理。或者治理容易疏忽,忙着把企业做起来,但是最后让人给拿走了。所以这个,一个是机制上,规则上要有相应的设置机制;第二,要重视治理,包括设置自卫机制。第三,有些创业者退出也是正常的,目前只要是合规,人家没有违规搞你,这也是正常的。也不能说创业者永远不退出。

网易财经:万科这个事对中国上市公司的警示意义其实还是挺大的,包括对监管层面。您如果总结一下的话,最重要的几点意义在哪里?

李维安:这次的事件,是我们国家的企业并购,由演戏到实战。目前为止通过市场行为来进行的,这是一个很大的意义。因为原来的并购很多,都是国企之间,行政部门组成的,出了事都找政府、找后台,行政力量来干预,那大家就不会想到完善,反正最后找靠山、找政府去吧。

第二个就看出来,我们要做好一个企业,管理和治理两手抓、两手都要硬。万科管理上做成老大,但王石操心的事情是什么?收购治理问题。所以我们这两方面应该对称,不光要重管理,也要重治理,解决一个重管理、轻治理的问题。第三个,公司治理一些机制,特别是反敌意收购的自卫机制,制度要预先设置,要预先性,马后炮不行。

第四个,要进一步认识到股东、特别中小股东在资本市场是公司的上帝。对中小股东的利益照顾不到,对公司的发展也是潜在的治理风险。

李维安:第五,监管带来了问题。改革要从分业监管到综合监管发展。另外一个,公司治理也是讲和谐之力,它不是打斗的工具,现在都攻击对方了,那错了。现在很大的一个问题,我们很多讨论两个偏颇,一个就是站在一方的利益考虑,谁谁谁必须出局,谁谁谁必须完蛋,谁谁谁怎么样。不能站在一方的利益考虑。

第二个,容易把这个娱乐化,没有从公司治理制度建设上,机制完善上考虑,就谁谁谁下台了,或者谁谁谁什么结局,这个很重要,但是我们作为学者,作为我们这么好的案例,怎么样对中国的公司治理完善能带来一个正面的提升的影响。

网易财经:咱们刚才谈到预测这个事谁会出局,这个可能不是它最积极的意义,但是也大众比较关心,您觉得这个事,大家都在猜大结局会是什么,会是什么时候来。您觉得大结局里面这个管理层,包括王石、郁亮,他们大概会是一个怎样的结果?

李维安:从结果来看,我对这个公司治理典型的案例,我曾经起了一个名字,就是最好的公司治理案例,可能最坏的结果。

网易财经:为什么这么说?

李维安:这个案例对我们普及公司治理,提升公司治理,刚才那个启示,我都讲了吧。但是现在这么好的一个公司,这几方现在完全对立起来,开始王石说不欢迎宝能,对立起来了;宝能开始说恪守市场规则,比较稳重,但是结果召开股东大会,提出提案,把王石罢免了,把执行董事全罢免了,连独立董事也全罢免,一锅端。

华润呢?开始王石说就希望这样的大股东,结果也闹掰了,我们觉得这是一个很坏的结果,到目前为止。公司治理不是打斗,不是大家对立起来。因为你都是利益相关者,可以博弈,但是最后应该是合作,把这么好的品牌,这么好的公司,把它做起来,而不能让它沉沦下来。

网易财经:无疑其实这个管理层对万科是非常重要的。但是大家都在等这个结局到底王石、郁亮会怎么样。

李维安:如果说个结局的话,我就提一个解铃还须系铃人。当初我们说的是万宝之争,后来加万宝华,又后来加万宝华恒,但最初还是万宝之争。

宝能既然你说你是财务投资人,那在险资目前的背景下,保险基金,而且宝能和管理层全部闹翻了,我们说你如果把管理层全赶走,包括郁亮这些,董事全赶走,那这个公司不可能有好的结果,那就破釜沉舟。宝能在这种情况下应该是退一步,就做你的财务投资人去。

王石作为著名企业家,在中国企业发展史上也写了一笔,也应该退一步。这样双方各退一步,使公司管理层得以保全,公司品牌价值、对公司治理完善的意义就更加显著。

{kind=link}