自然灾害毁损会计账务如何处理?

2017-09-30

字体:

大中小

浏览:

文章简介:在2008年5月12日四川省汶川大地震当天,震区企业将现金存放于办公桌或保险柜等存放处,若库存现金被地震或次生灾害埋藏于地下或被流失的要进行毁损处理:一是在已知库存现金账面余额的情况下,运用盘点法计量与确认库存现金毁损数额,借记:"待处理财产损溢--待处理库存现金损失"账户,贷记:"库存现金"账户;根据上级财政部门审核批准后,借记:"营业外支出--非常损失"账户,贷记:"待处理财产损溢--待处理库存现金损失"账户.核销后,&q

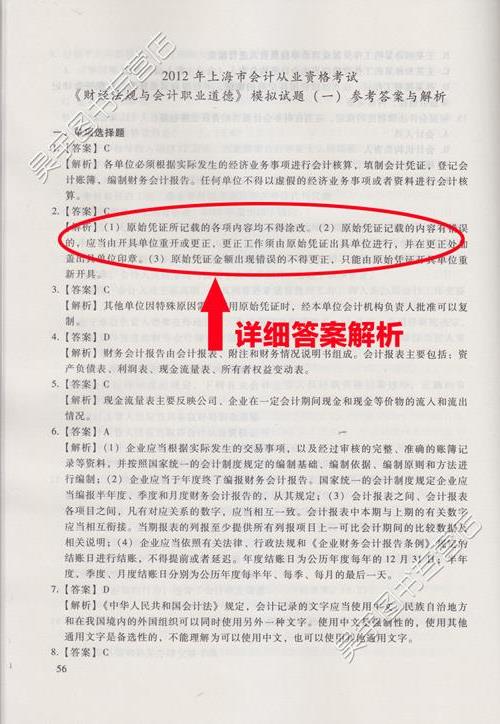

在2008年5月12日四川省汶川大地震当天,震区企业将现金存放于办公桌或保险柜等存放处,若库存现金被地震或次生灾害埋藏于地下或被流失的要进行毁损处理:

一是在已知库存现金账面余额的情况下,运用盘点法计量与确认库存现金毁损数额,借记:“待处理财产损溢——待处理库存现金损失”账户,贷记:“库存现金”账户;根据上级财政部门审核批准后,借记:“营业外支出——非常损失”账户,贷记:“待处理财产损溢——待处理库存现金损失”账户。核销后,“库存现金”账户和“待处理财产损溢——待处理库存现金损失”账户无期末余额。

二是在未知当天库存现金余额的情况下,震区企业可以根据企业与当地银行签定的库存现金限额或本企业向当地财政部门上报的资产负债表2008年4月份至2007年5月份“库存现金”账户的加权平均值加以计量与确认库存现金毁损数额,其会计分录同上。

![>[原创]今年美国胡佛水坝造成美国巨大的自然灾害](https://pic.bilezu.com/upload/8/fa/8fab01eba87a5d73941153b1f473b086_thumb.jpg)

{kind=link}