【海正药业股票行情】海正药业:业绩、负债多重压力 出售资产能否纾困

海正药业(600267)日前发布公告, 公司于11月5日再次向上海联交所提交了上海两处房产的挂牌申请。

根据公开资料,公司近来频繁出售旗下资产,包括处置北京、上海等四处闲置房产,出售导明医药(浙江)20.24%股权以及近日公布的出售海正宣泰51%的股权等等。

从历史财务数据来看,公司面临着业绩、负债等多重压力。2015年至2018年间,公司扣非归母净利润连续四年亏损。2018年底,公司负债总额144.75亿元,负债率达66.24%。

2019年三季报数据显示:公司前三季度营收83.12亿元,同比增长6.5%;归母净利润12.55亿元,同比增长17541.98%。

通过处置资产,公司能否走出困境?

出售股权获16亿投资收益,推升公司利润增长

海正药业是一家原料药生产企业,是国内抗生素、抗肿瘤药物的生产基地之一。其研发领域涵盖化学合成、微生物发酵、生物技术、天然植物提取及制剂开发等多个方面,产品治疗领域涉及抗肿瘤、心血管系统、抗感染、抗寄生虫、内分泌调节、免疫抑制、抗抑郁等。

2019年前三季度,公司营收合计83.12亿元,同比增长6.5%。与去年同期营收增速-4.54%相比,增速上升;与2019年中报营收增速6.27%相比,增速微升。

从营收体量来看,2015年至2018年期间,公司前三季度的营业收入平均水平在75亿元左右。但反观利润,同时期内公司前三季度归母净利润平均值不足1200万元,扣非归母净利润连续亏损。

公司在2018年年报中表示,经营业绩持续低迷的主要原因是:固定资产投资规模过大且结构性闲置产能过剩严重;研发投入较高但研发产出效率低;资产负债率偏高伴随着财务成本持续走高;内部管理构架不尽合理,内部沟通成本较高,导致管理费用居高不下。

2019年前三季度,公司归母净利润爆发式增长,实现盈利12.55亿元,同比增长17541.98%。与去年同期利润增速39.19%相比,增速大幅上升;与2019年中报利润增速254.51%相比,增速大幅上升。

但扣除非经常性损益后,归母净利润继续呈亏损状态。2019年前三季度,公司扣非归母净利润亏损4.04亿元,同比下降271.45%。非经常性损益约16.59亿元,其中主要是16.02亿元的投资收益。

根据公开资料,这16亿元的投资收益主要是出售博锐部分股权获得的。公司在2019年中报曾披露,预计前三季度累计净利润亏损,或者由于博锐股权转让成功而导致公司业绩大幅变动。2019年三季报显示,博锐已不再纳入合并范围。

毛利率45.14%,四费增速超过营收

前三季度,公司毛利率45.14%,同比上升5.97个百分点,环比持平;净利率15.10%,与上年同期相比上升15.01个百分点,环比上升14.17个百分点。

注:研发费用自2018年从管理费用中分开,单独列报。

2019年前三季度,公司的四类费用均有所提升,其增速均超过营收增速。

销售费用22.32亿元,同比增加24.90%,销售费用率为26.85%,很大程度上拖累了公司利润增长。

管理费用5.95亿元,同比增加24.48%,管理费用率为7.16%。

研发费用4.40亿元,同比增加46.83%,主要是公司推进研发项目投入增长以及部分停止或转让研发项目资本化研发投入转入费用化处理。本报告期,研发费用率为5.30%。

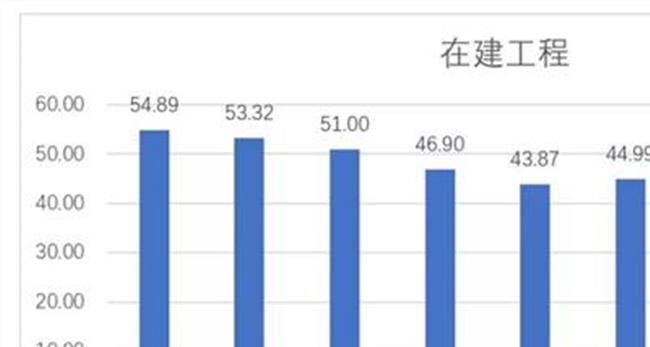

财务费用3.80亿元,同比增加69.46%,主要是在建工程推进及转固部分利息支出转费用化核算,以及16海正债融资成本上升所致。本报告期,财务费用率为4.57%。

经营性净现金流6.14亿元,同比减少逾三成

2019年前三季度,公司经营性现金净流量为6.14亿元,同比下降36.19%。公司表示,其原因主要是获得的增值税进项返还减少以及公司实际支付的税金增加。

经营性净现金流与同期净利润差额约-8.56亿元,净利含金量(经营现金净流量/净利润)为0.42,与去年同期3.60相比大幅降低。

营运周转速度方面,公司存货及应收账款周转率都有一定程度上减弱。

截止2019年9月30日,公司存货22.45亿元,与年初相比增长2.3亿元。2019年三季报,存货周转率为2.14次,存货周转天数126天;上年同期对应数据分别为2.31次及117天。

截止2019年9月30日,公司应收账款21.71亿元,与年初相比增长6.98亿元。2019年三季报,应收账款周转率为4.56次,应收账款周转天数59天;上年同期对应数据分别为5.52次及49天。

资产负债率64.16%,流动性减弱

截止2019年9月30日,公司负债总额157.79亿元,包括流动负债112.13亿元,非流动负债45.65亿元,资产负债率为64.16%。

最近几年时间里,公司的债务不断增加、负债率逐步攀升。2015年至2018年,公司资产负债率分别为57.42%、61.27%、63.60%和66.24%。

和同业进行对比来看,SW化学原料药行业三季度末的资产负债率平均值为32.11%,中位值为25.86%,海正药业64.16%的资产负债率要高于行业平均水平许多。

从带息债务金额来看,2015年至2018年公司带息债务由85.18亿元,增加至107.27亿元。2019年三季度末,公司带息债务上升至116.12亿元,相比年初增加8.85亿元。带息债务中包括短期借款59.06亿元,一年内到期的非流动负债6.87亿元,长期借款20.53亿元,应付债券16.42亿元。报告期末,公司拥有货币资金19.91亿元,相比去年同期减少2.74亿元,公司短期偿债压力较大。

从短期偿债能力指标来看,公司的流动性相比几年前有逐步减弱的趋势。2015年至2018年期间,公司的流动比率和速动比率分别由1.05和0.75降至0.64和0.43。2019年三季报,公司流动比率0.83,比年初上升0.19;速动比率0.63,比年初上升0.2。

虽然公司流动性较年初有轻微改善,但目前流动比率低于1,意味着公司即使将流动资产在短期内全部变现,也不能保证全部的流动负债得到偿还。

卖房卖楼卖股权

面临着资金、业绩等方面的多重压力,海正药业开始频频出售公司旗下资产。

2019年3月27日,公司发布公告称,为盘活闲置资产,提高资产运营效率,公司以评估值为依据通过产权交易机构公开挂牌出售位于北京、上海、杭州、椒江四处的闲置房产,挂牌价格不低于评估值9226.16万元。具体包括北京2套公寓、上海两处厂房、杭州2套公寓、台州27套公寓。

2019年5月30日,公司发布《关于转让浙江导明医药科技有限公司20.24%股权的议案》,并随后在台交所公开挂牌转让导明医药(浙江)20.24%股权。10月29日,台交所确认DTRM Biopharma (Hong Kong)Limited为成功摘牌方,摘牌价格约1.42亿元人民币或等值美元。

2019年6月21日,公司通过《关于控股子公司海正药业(杭州)有限公司对外出售房产的议案》,并随后向台交所提交了子公司办公楼的挂牌申请。9月25日,台交所确认浙江金豪置业有限公司成功摘牌,成交金额2.9亿元。

2019年7月11日,公司公告称,为实现单抗类生物药的快速发展,加快证券化步伐,同时为了改善公司财务结构,控股子公司海正博锐拟通过引进社会资本的方式,对其实施增资扩股及部分老股转让。9月4日,台交所确认PAG Highlander (HK) Limited摘牌,认购海正博锐近9000万元注册资本增资金额,成交价格为10亿元人民币;受让公司控股子公司海正杭州公司持有的海正博锐40.

34%股权及海正药业持有的海正博锐10.16%股权,成交价格分别约为22.6亿元人民币和5.7亿元人民币。

2019年11月1日,公司公告称,基于“聚焦主业发展”经营发展战略需要,将转让旗下孙公司海正宣泰51%的股权,对应的评估价值为2339.51万元。公司已于10月30日向台交所提交了海正宣泰 51%股权转让的挂牌申请。(WGX)

{kind=link}