【恒瑞医药市值】市值2500亿股价累计涨90倍 恒瑞医药高估值怎么来的

自2000年10月上市以来,恒瑞医药)的股价累计涨幅超过90倍,年均涨幅超过30%,尤其最近两年更呈加速上扬之势,年均涨幅达70%。其高市盈率亦在整个西药板块鹤立鸡群,不少投资者直呼“看不懂”。

强大的竞争力及行业龙头地位当是恒瑞医药高估值的基础所在,而研发投入完全费用化,使得其真实净利润被低估,则是其高估值的另一重要原因。作为创新药龙头股的恒瑞医药,研发投入巨大,并且长期将研发投入全部费用化处理,这使其财务呈现“低成本、高费用”的特点,销售毛利率与销售净利润悬殊共存。鉴于恒瑞医药的研发投入力度逐年加大,其市盈率或继续上升。

伴随市场偏好的切换,A股市场“大白马”自2017年以来深受资本追捧,“喝酒吃药”行情持续火爆。贵州茅台(600519)、五粮液(000858)、美的集团(000333)、格力电器(000651)、海康威视(002415)等大蓝筹纷纷创下90%以上的股价涨幅。

被称为医药板块“大白马”的恒瑞医药(600276)股价及市值也一路扶摇直上。尤其是2017年11月前后,恒瑞医药相继公布2017年三季报和《2017年度限制性股票激励计划》,数据显示,其前三季度实现营业收入100.

66亿元,同比增长21.8%;净利润23.84亿元,同比增长20.7%。在多项“利好”的助推之下,其股价于11月3日突破71.95元/股,成为首只市值突破2000亿元的医药股。11月7日,6连阳的恒瑞医药再度创下76.92元/股的历史新高股价,彼时的公司市值逼近2170亿元,当年内创下股价涨幅翻倍行情。恒瑞医药董事长孙飘扬顺势以77亿美元的财富重回中国医药首富宝座。

2018年以来,其股价继续上涨近30%。到2018年3月21日,其股价盘中最高触及89.19元/股,按当日最高价计算,总市值突破2524亿元。

虽说同期医药生物板块多只个股如复星医药(600196)、长春高新(000661)、中国医药(600056)、康弘药业(002773)、丽珠集团(000513)、片仔癀(600436)、亿帆医药(002019)、信立泰(002294)、艾德生物(300685)、沃森生物(300142)相继创出股价历史新高,但相较之下,只有恒瑞医药的涨势,堪称一骑绝尘。

其突破2500亿元的市值,不仅远远甩出市值排名行业第二的康美药业(600518)超过1000亿元,其市盈率也创下83倍的历史峰值,远远超乎A股“大白马”板块同项指标,在医药板块也属鹤立鸡群。

机构投资者相继重仓“大白马”,曾令市场普遍认为A股价值投资主线日渐清晰,但各“大白马”股相继实现翻倍行情之后,大蓝筹见顶、“大白马泡沫胜过创业板”之说也开始出现。尤其进入2018年以来,证券市场“风格切换”之声此起彼伏,如日中天的恒瑞医药自然成为舆论关注的焦点。

恒瑞医药以2000亿元登顶A股医药板块市值之最时,曾一度引发市场热议。2018年其市值继续牛气冲天,不少投资者更直呼看不懂,认为“恒瑞医药的市盈率已经理解不了了”,不少已清仓恒瑞医药的投资者则悔青了肠。那么,恒瑞医药的高市值背后隐藏着什么样的秘密?如何理解其高市盈率?

市盈率:龙头股的估值溢价

医药圈有道是,“中国医药看江苏,江苏医药看连云港”。70多平方公里的连云港开发区汇集了近30家医药生产企业,恒瑞医药则是其中最负盛名的一家。

根据官方介绍,“恒瑞医药创建于1970年,是一家从事医药创新和高品质药品研发、生产及推广的医药健康企业,2000年在上海证券交易所挂牌上市,是抗肿瘤药、手术用药和造影剂的医药企业”。2017年7月数据显示,该公司先后获得国内发明专利授权90件,PCT授权130件,有20项国家重点新产品项目,已有2个创新药“艾瑞昔布”和“阿帕替尼”获批上市,有一批创新药正在临床开发。

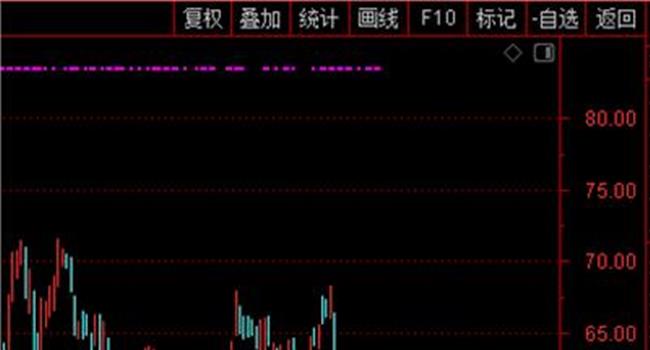

正由于研发实力超群,恒瑞医药的股价涨幅十分惊人——2000年10月上市以来,超过90.67倍(图1),在A股医药生物板块名列前茅。数据显示,医药板块中,云南白药(96.220, -1.26, -1.29%)(000538)以上市以来115倍涨幅排名位居第一;恒瑞医药次之;东阿阿胶(000423)以涨幅39.

74倍排名第三。由于云南白药、东阿阿胶均为老字号中成药,这意味着,恒瑞医药在A股173家制药企业中,属于历史市值表现最佳的西药公司。

从历史轨迹看,恒瑞医药的股价在2006年3月之前波澜不惊,之后节节攀高,并且走势明显独立于大盘。如,在2007年、2015年上半年“大牛市”行情中,其股价仅小幅上涨,而在2015年下半年“股灾”、2015年末至2016年初“熔断”时期,则呈现短期震荡。

证券市场大浪淘沙,洗尽铅华无数。在过去10余年中,人们熟悉的医药大牛股江中药业(600750)、翰宇药业(300199)、博雅生物(300294)、舒泰神(300194)等悉数消失,唯恒瑞医药市值扶摇直上。而其最醒目的数据,莫过于高达83倍的市盈率(2018年3月21日数据)。

通常,市盈率数据对于业绩稳定的“大消费”板块公司,具有较大的参考价值。根据数据(2018年3月16日),A股化学制剂板块52家上市公司,动态市盈率(TTM)最高值为645.34倍(华北制药),600812),最低值为-113.55倍(海正药业),600267),平均值为69.56倍。恒瑞医药当日的动态市盈率为78.39倍。52家企业中,有39家市盈率低于平均值,占比75%。

将样本进一步扩大至整个制药板块的173家上市公司,其动态市盈率最高值为5793.39倍(太极集团),600129),最低值为-119.27倍(国发股份),600538),平均值为92.64倍。其中,155家企业市盈率低于平均值,占比89.6%。

剔除亏损股、部分市盈率极高的绩差股,可以得出医药板块更为合理的市盈率参考数据(表1)。在诸多绩优股阵营中,恒瑞医药的市盈率排名在化学制剂板块遥遥领先,较其更高的药企不超过5家。但由于整个生物制药板块高估值的企业较多,恒瑞医药在其中仍然略低于板块均值。

我们再考察一下境外资本市场的医药板块市盈率情况(表2)。与A股对比,港股医药板块的估值总体偏低。港股创新药龙头中国生物制药(01177.HK)市盈率为50.06倍,在港股市场遥遥领先,但与恒瑞医药相比,却相形见绌。

数据显示,同时在港股、A股上市的复星医药(600196,02196.HK),在两地市场的市盈率分别为34.79和35.58倍,大致相当,但港股市场略低。港股公司丽珠医药(01513.HK)与丽珠集团(000513)实为在深港两地上市的同一间公司,在港深两地的市盈率分别为7.21和9.22倍,与复星医药异曲同工。

美股市场的医药公司市盈率分化比较严重。水平最高的强生公司、百时美施贵宝、默克集团,市盈率分别为275.88、107.41和62.22倍,其余公司最低值低至10倍以下,如辉瑞制药为10.22倍、赛诺菲安万特为9.95倍。

A股及跨境市场比较表明,虽说医药板块不乏高市盈率企业,但绩优股总体占比较少,且其估值差距明显,A股的市场估值总体高于港股,并且美股的高市盈率股票相对较少。综合来看,恒瑞医药的市盈率在各地资本市场的医药板块均位列前茅,但未超出正常商业理解的范畴。

不少市场研究机构声称,恒瑞医药是中国内地少数几家具有生产创新药能力的企业之一,其高市盈率实质是资本市场对其创新能力给与的估值溢价。然而,如表2所见,境外市场的中国生物制药、石药集团(01093.HK)、辉瑞制药(PFE.

N)、赛诺菲(SNY.N)、诺华制药(NVS.N)、葛兰素史克(GSK.N)等公司均是著名的创新药企业。中商情报网的数据显示,辉瑞制药、赛诺菲、诺华制药三家公司研发投入位列同行TOP10,2016年研发投入分别为79亿美元、54.

2亿美元、89亿美元,研发投入相对收入比重分别为15%、15.3%、18%。但其市盈率数据差距较大,从个位数至百位数不等。另外,同为沪市创新药物龙头的恒瑞医药、复星医药,估值悬殊惊人。

如此看来,相比仿制药企业,资本市场并未给予创新药企业明显更高的估值。进一步说,高市盈率与创新药生产能力是否有关尚难断定,恒瑞医药的高估值无法简单地归因于其创新药生产能力。

从历史轨迹看,恒瑞医药的市盈率长期稳定在40倍之上(图2),10年前即已达到50倍以上,超过A股医药板块的大多数企业,显示其长期享受明显的估值优势。最近两年以来,其市盈率更是持续上升,并且刷新历史峰值。俗话说,“市场短期是一台投票机,但长期是一台称重机”,恒瑞医药的市盈率多年以来保持高位,让诸多投资者无从下手,难道是市场一直在“失灵”吗?

恒瑞医药被市场公认为中国本土最大的药物研发及生产企业之一,其产品主要涵盖抗癌药、麻醉及辅助用药、造影剂以及生物医药等领域。数据显示,恒瑞医药抗肿瘤产品的毛利率高达90%以上;其第二大产品手术麻醉用药,毛利率也超过90%,并且高于同行同领域的毛利率情况。同时,恒瑞医药目前已经成为国内造影剂市场规模最大的企业,该类产品的毛利率超过70%。

恒瑞医药的上述三大产品,享有非常高的市场份额(表3)。如,盐酸伊立替康的市场份额达到58%以上,并且连年增长,展现出取代诺华制药的弗隆(Femara)等进口药的趋势。恒瑞医药的造影剂产品在业内占有绝对领先地位,增长速度也明显高于行业平均水平,其中碘佛醇2016年的市场份额高达91%。随着创新药上市,恒瑞医药不仅逐步在国内部分取代进口药物,同时也向海外市场扩张。

前文提到,高市盈率似乎无法简单归因于药企的创新药生产能力,毕竟企业创新能力与企业商业效益及发展空间、增长潜力无法直接等同。但是,在相对趋于完全竞争的市场结构中,企业的市场份额及其增长趋势或是企业综合竞争力、产品潜力及未来收入增长空间最重要的体现之一。

恒瑞医药占据领先的市场地位,与长期呈现的高估值颇为匹配。从某种意义上说,恒瑞医药的高市盈率或可解读为资本市场给予医药龙头股的估值溢价。强大的竞争力、行业龙头地位,以及由此带来的市场对其未来业绩高增速的预期,乃是其高估值的基础所在。

不过,随着生命周期的推演,高速成长期过后的企业必然增速放缓,市盈率水平也会呈递减趋势。而恒瑞医药的市盈率非但未有递减,反而在最近几年不断被市场给予高估值,这一波动轨迹显然有悖于常理。是否有另一只“看不见的手”在左右其估值?

悬殊的毛利率与净利率

鉴于“市盈率=市值/净利润”,我们不妨对恒瑞医药的净利润进行分析。

选取西药、中药、生物制品以及保健品等领域的10家医药公司,对比其利润数据粗略可见,中国医药行业的“暴利”比比皆是(表4)。如,步长制药(603858)的销售毛利率一直稳居80%以上;上海莱士(002252)的销售毛利率常年在60%以上;华大基因的同项指标也多年位居50%之上。

但相较于恒瑞医药,前述三者相形见拙。2007年以来,恒瑞医药的销售毛利率连年高于81%,最高达到87.07%,已然是中国毛利率最高的医药企业。

尽管如此,恒瑞医药ROE的表现却不如其销售毛利率指标坚挺。2007年以来,恒瑞医药的ROE一直高居21%以上。虽说在整个药企阵营中也比较靠前,但与华东医药(68.200, -2.68, -3.78%)(000963)、步长制药仍然存在明显的差距(表5),华东医药的ROE最高之时超过恒瑞医药近20个百分点,步长制药的ROE最多时超过恒瑞医药近40个百分点。

销售净利率的数据与ROE颇为相似。表6显示,恒瑞医药的销售净利率基本保持在20%以上(仅2008年为18.21%),但仍与上海莱士存在明显差距。上海莱士的销售净利率一直高于26.34%,其中2015年、2016年分别为73.53%、70.95%,超过恒瑞医药近50个百分点。

透过上两项比较可见,在利润肥厚的药企阵营,恒瑞医药的盈利能力算是名列前茅,但谈不上一骑绝尘。我们尝试用杜邦分析法对ROE数据进行分析。

资产周转率方面,恒瑞医药总体保持稳定,介于0.86-1.13之间,位居华东医药(1.96-2.35)、上海医药(1.38-2.38)、美年健康(0.59-1.56)和云南白药(1.02-1.63)之后,与步长制药(0.72-1.39)较为接近,在10家药企中居于中上位置。

表7显示,医药企业的资产负债率普遍不高。2008-2016年,恒瑞医药的资产负债率均低于10.8%。在10家药企中为数最低,仅有上海莱士与之相近,行业较低资产负债率的美年健康、步长制药、云南白药也在30%左右。

销售毛利率极高、资产负债率极低、ROE及销售净利润均名列前茅,恒瑞医药也因此被称为投资者眼中“玛丽莲·梦露”。归纳前述分析,大致反映出三点。

一是,虽说恒瑞医药的盈利能力在医药企业当中领先,但其盈利情况不足以支撑其一骑绝尘的市值表现。二是,恒瑞医药的资产负债率不足10%,华东医药的资产负债率近70%,可见前者的债务扩张空间之大。从这个角度上说,倘若恒瑞医药通过提高资产负债率、加杠杆经营,其ROE水平势必会远远高于同行企业。

三是,三项利润指标对比显示,销售毛利率冠绝10家药企的恒瑞医药,其ROE及销售净利率并未在该阵营中一枝独秀,无与伦比的销售毛利率数据与其ROE及销售净利润率表现,并不匹配。

那么,为什么恒瑞医药的销售毛利率与其销售净利率之间会有悬殊差异呢?这又说明了什么?

研发投入的费用化

我们对恒瑞医药的营业总成本进行拆解,从成本及费用项目方面进行对比分析。

从营业总成本看,恒瑞医药呈逐年略减的趋势,这与全行业多数企业大致相仿(表8)。总的来看,恒瑞医药的营业总成本比偏低,介于77%-81.28%之间,与康美药业、云南白药、华大基因、步长制药等较为接近。仅有上海莱士1家药企同项指标明显低于该水平,介于51.88%-67.15%之间。恒瑞医药的低营业总成本,与前文呈现的高利润率总体保持一致。

由于营业总成本包括营业成本、三项费用及税金及资产减值损失等项目,我们进一步解剖。结果表明,各家药企成本结构存在较大的差异。

表9显示,2007-2016年,恒瑞医药、步长制药、上海莱士三家药企的营业成本占比较低。其中,恒瑞医药的营业成本比率均不足19%,介于12.93%-18.67%。步长制药的营业成本比率为16.83%-29.78%、上海莱士为35.31%-45.17%。同期,其余药企的营业成本均超过50%,介于50.03%-91.26%,营业成本占比最高者为上海医药(601607)。

费用板块数据显示,各家药企的费用结构也存在较大的差异,三项费用结构与营业成本结构大致相反。

表10显示,医药企业的财务费用率均较低,最高为复星医药2012年的5.04%,多数企业在1%以下。云南白药、上海莱士两家公司的财务费用率频频出现负值。2009年以来,恒瑞医药的财务费用率持续为负数,并且呈现逐年降低趋势,介于-0.28%及-1.5%之间。这与前文的资产负债率数据不谋而合。也就是说,在普遍低杠杆经营的医药企业中,恒瑞医药的财务杠杆是最低者,其财务费用率也最低。

管理费用数据显示(表11),恒瑞医药的该项指标均显著高于同行。2008-2016年,恒瑞医药的管理费用从14.29%平稳上升至20.43%,上升趋势颇为明显,在同行业几乎无匹敌者。尽管上海莱士、复星医药、华大基因的同期指标与恒瑞医药较为接近,但多数的医药企业管理费用率均在10%以下。

销售费用的特点与管理费用相同(表12)。2007年以来,恒瑞医药的销售费用率占比呈现逐步下降的趋势,介于37.84%-40.73%,显著高于多数企业,仅低于步长制药。除云南白药、复星医药、步长制药、华大基因之外,医药企业的销售费用率多介于1%-6%。

10家药企的成本/费用结构对比表明,各家企业的财务处理手法不尽相同。归结起来,大致包括两种类型:一种是如恒瑞医药、步长制药等为代表的“低成本、高费用”类型;另一种是以云南白药、康美药业等为代表的“高成本、低费用”类型。为什么会出现这一差异呢?

按照正常的财务解读,恒瑞医药高企的销售费用率大致意味其营销力度远远高于同行,体现其对市场销售的高度重视。管理费用率则体现其管理精细化远不及同行,管理效率明显较低。然而,“管理费用”通常是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

2008-2016年,恒瑞医药的管理费用率从14.29%平稳上升至20.43%不等,这一指标不仅冠绝同行医药企业,并且早已超出正常企业的水平。其中原因可能在于,各家医药企业对成本、费用项目归类的标准发生了重大变化,使得其所包含的意义发生变化。

根据会计准则,“企业内部研究开发项目(包括企业取得的已作为无形资产确认的正在进行中的研究开发项目),研究阶段支出应当于发生当期归集后计入损益(管理费用);开发阶段的支出在符合特定条件时则可以确认为无形资产,即资本化”。

也就是说,研发支出在研究阶段的费用全部费用化,在管理费用科目反映。开发阶段符合条件的费用可以资本化,最后计入无形资产成本;不符合条件的予以费用化,也计入管理费用。即费用化的研发支出全部计入管理费用,在利润表的管理费用项目反映;资本化的研发支出,随着无形资产,按规定计提累计摊销,并计入相关成本或者期间费用(主要是管理费用科目),所以在利润表上通过者营业成本或管理费用反映。

在会计实务操作中,费用化的帐务处理是在每月月底将“研发支出-费用化支出”转入“管理费用-研发支出”的借方,研发支出-费用化支出期末无余额。资本化则是计入研发产品的成本中。“研发支出-资本化支出”在研发完成时全部转入“无形资产”,如果“研发支出-资本化支出”期末有余额,反映在资产负债表报表中的研发支出项目中。

理论上说,根据财务会计要求,一项研发活动只有到开发阶段后期才符合资本化条件。因此,大多数高科技企业的研发投入资本化比例不会特别高。但实际操作中,由于研发投入费用化和资本化界定时间很难判断,使得研发投入的处理方式相对灵活。

通常地说,技术密集型企业的研发投入都比较大,不同的财务处理会导致其成本费用结构呈现显著的差异。因此,前述各家医药企业成本费用结构的差异,可能是由研发投入的费用化或资本化处理引起的。

生物制药产品的研发周期长、见效慢、风险大,从投入到产出效益具有时滞效应,最终能不能为公司创造经济利益很难判断。并且,生物医药研发资本化开始时间受到多方面的影响。对于生物医药上市公司而言,研发费用资本化五大条件中,最具有不确定性的是第一项,即如何证明“完成该无形资产以使其能够使用或出售在技术上具有可行性”。

由于该行业还受国家法规的监管,新药即使研发成功,通过审批后投放到市场仍需要一段较长的时间,在后期中止或放弃研发项目的实例也不少见,因此,开始资本化的时点很难选择。

有统计显示,A股生物制药公司采取研发投入费用化处理者占比超过72%,而进行资本化处理的则相对较少。类似做法在医药行业之外的诸多高科技行业也普遍存在。比如,格力电器每年研发投入超过40亿元,均采取零资本化处理。

与此相反,也不乏企业将研发投入进行高比例的资本化处理。例如,科大讯飞(56.940, 0.21, 0.37%)(002230)连年维持着高比例的研发支出资本化;乐视网(4.360, -0.10,-2.24%)(300104)的研发投入资本化连年在60%左右。

回到前文讨论的10家医药企业,其成本费用结构的差异主要源自于两方面,一是研发投的高低;二是研发投入的费用化程度。图3显示,恒瑞医药、上海莱士、复星医药、华大基因及步长制药等企业均保持很高的研发投入。其中,恒瑞医药研发投入相对销售收入的比重从2011年的8.

79%,稳定增长至2016年的10.68%。这一数字,仅有华大基因、复星医药较为接近。同时,年报披露数据显示,恒瑞医药、上海莱士的研发投入资本化比重为0,采取全部费用化处理;复星医药的研发投入部分费用化处理,如,2016年年报显示,复星医药研发投入资本化比例为35.38%;步长制药的同项指标为13.36%;上海医药为2.42%。

研发投入采取费用化处理的企业,其无形资产占比较低。有数据显示,恒瑞医药的无形资产占总资产的百分比为1.07%-2.81%;复星医药多在7%以上;康美药业最高则达到16.47%。因此,在10家药企中,恒瑞医药的研发投入占比最高;并且其将全部研发投入进行费用化处理,如此使得恒瑞医药的财务呈现“低成本、高费用”特点。

进一步地说,医药企业研发投入占比越高,研发投入费用化程度越高,其费用占比则越高,营业成本就越低,如此使其毛利润越高,即销售毛利率越高。由于恒瑞医药费用板块占比高,营业成本占比非常低,因此其销售毛利润显得非常肥厚。这解释了恒瑞医药冠绝群雄的销售毛利率数据的来源。

被低估的净利润

研发投入的费用化/资本化处理,对企业当期利润影响重大。将研发投入资本化处理,最大利处在于优化当期的利润表;而费用化处理则相反。举个例子,1亿元研发投入计入“当期费用”,企业当期就减少1亿元的利润,但倘若转入“无形资产”,则在总资产增加1亿的同时,还“凭空”多了1亿元的利润。从这个意义上说,研发投入的费用化处理,会使公司的净利润及市场价值被低估。

通俗理解,科技企业在研发方面的高投入自然会带来利润的高增长。事实上,恒瑞医药一直被外界称为中国本土研发能力最强的企业之一。恒瑞医药的抗肿瘤药、手术麻醉类用药、特色输液、造影剂市场份额在国内名列前茅,目前有注射剂、口服制剂和吸入性麻醉剂等多个制剂在欧美日上市,实现了中国注射剂在欧美日市场的规模化销售。表13数据可见,恒瑞医药药物研发总体情况,以及创新药的研发表现均遥遥领先。

年报披露数据显示,恒瑞医药的研发投入从2008年的4亿元,增长至2016年的11.84亿元。同期,其净利润从9.4亿元增长至26.34亿元。以2016年为例,若采取复星医药35.38%的研发投入资本化处理,恒瑞医药当期的净利润至少应增加4.19亿元,那么其当期的净利润应在30.5亿元左右。显然,研发投入全部费用化处理,使恒瑞医药的真实盈利被低估。这或是其高市盈率的另一个重要原因。

财务处理效果的不同,引发真实净利润规模的差异,最终影响估值数据变化。这也解释了同为A股创新药龙头的恒瑞医药与复星医药二者估值悬殊的原因。目前,恒瑞医药市盈率突破80倍,复星医药市盈率则不足40倍。其估值差距主要来自两个原因,一是恒瑞医药的研发投入占比,明显高于复星医药。

数据显示,复星医药研发投入比例仅2.92%-7.56%,恒瑞医药同项指标则为8.75%-10.68%。另外,复星医药对研发投入采取部分资本化处理,大致为30%-40%;恒瑞医药则采取100%费用化处理。如此,使得复星医药的真实净利润无意地相对被高估,恒瑞医药的真实净利润规模则相对被低估,进而二者的市盈率差距扩大。

归结来说,研发投入巨大的恒瑞医药采取研发投入全部费用化处理,使其成本费用结构迥异于同行众多企业,进而出现高销售毛利率与销售净利润悬殊共存的局面,其真实净利润被严重低估,使之市盈率显得较高。由于恒瑞医药的研发投入力度逐年加大,相对营业收入的比重不断上升,其真实净利润仍呈现逐年被低估的趋势,因此其市盈率或将继续上升。

事实上,在研发投入全部费用化的原则下,医药企业的研发效率越高,其公司价值被低估的程度越高。在整个医药行业,面临相同的科学技术、劳工素质及市场环境,恒瑞医药的研发效率却遥遥领先于同行,这无疑使其研发效率成为富有价值的研究课题。

值得说明的是,证券估值本身是个复杂而颇具争议的话题,影响因素也不胜枚举。在人口老龄化及健康消费升级的大趋势下,医药成为受益最大的板块之一。但医药板块与医药政策密切相关,公司业绩及其增长潜力与自身的综合实力、研发能力或不完全成正比。另外,证券价值也与有效的公司治理、所在资本市场的法律体系对投资者权利保护等外部环境有关。这些因素均共同决定医药企业包括恒瑞医药的估值。

![>吕忠梅回答 [提案议案回头看]吕忠梅:十五年推进环保法制化进程](https://pic.bilezu.com/upload/9/3d/93da6e401b3d4e529d1dc39881c16a5a_thumb.jpg)

{kind=link}