【恒瑞医药公司】恒瑞医药史上最全分析!

我不是药神里的格列宁,原版4万一瓶,印度仿制版500一瓶,引起大家的争议,这个药的现实版叫格列卫,国内仿制的厂家是豪森,豪森的董事长是钟慧娟,而钟慧娟恰恰是恒瑞医药董事长孙飘扬的夫人。

一个科普

电影里面大家都骂4万一瓶的格列宁天价药,厂商黑心,救命药这么贵,真的好么?其实大家只看到了这个药生产价几毛几块,那是因为这是第二粒药,第一粒药可能要花30亿美金。

在美国,研发一个新药的成本大概是26亿美刀,其中14亿是支出,12亿是同期研发损失,即使国内的人力等各种成本低于美国,研发新药也不是谁都能参与的,这真真是一个高门槛的生意。

一个创新药有20年专利保护期,这20年里,其他任何厂商不得生产,但是一个创意从立项到获批可能需要10-15年的时间,这么漫长的时间就足以把很多实力不足的企业给熬死,即使你研发成功了,成功申请专利,专利20年也是从你立项就开始算得,而一个药物你从渠道铺设到真正大卖怎么也得一两年吧,所以你药物真正大卖只有不超过五年的时间,你得用这点时间把前面的成本都捞回来,还得为公司、为股东挣些辛苦费。

所以天价药之所以是天价药,都是有原因的。

创新药分三个等级:

1、Me-too:顾名思义,我和你效果一模一样,对现在有的药物结构进行微调,给他上一个其他的基团,或者改一个基团,比如甲基变乙基这种,但是没被别人申请专利的(最低等级的创新,我当年在药物化学实验室做的就是这个)。

2、Me-better:顾名思义,我效果比你好一点点,还是对现有的药物进行调整,举个例子:

看到区别了么,奥沙西泮下面那个苯环装个氯原子,就变成了劳拉西泮,但是药物活性会比奥沙西泮好一点。

3、Fisrt-in-class:全新首创药,全新的化合物,研发难度极大,风险极大,比如青蒿素就是这样的存在。

一段历史

做了这么多铺垫,我们该请出今天的主角——恒瑞医药了

恒瑞医药总部所在地——连云港,是名副其实的药都,豪森、恒瑞、正大天晴、康缘药业等知名药企都在这里,恒瑞的前身是连云港制药厂,根正苗红的国企,只做红药水等没啥技术含量但竞争极其强的东西,在1990年任用孙飘扬当董事长之后,恒瑞开始了180度大转变!

中国药科大学(被业界称为南药,北药是沈阳药科大学,药学界的两个扛把子高校)毕业的孙飘扬早早就知道,技术才是一切,而且重心从一开始就围绕抗癌药展开。2000年恒瑞上市,募足资金之后就建立了自己的研发中心,之后恒瑞经历了产学研(与一些研究院合作,共建实验室,研究院围绕企业需求做研发,但是人家的目的是论文,你的目的是产品,后来合作失败,双方分手)、与国外研究机构合作研发等尝试后,恒瑞发现合作研发不可取,企业内部研发建设才是王道。

2003年恒瑞和法国制药巨头陷入专利官司,这场官司持续了7年,给恒瑞上了深深的一课,让孙飘扬清晰的体会到自主知识产权的重要性,于是自2009年起,恒瑞连续引入高端人才,重视人才培养,重视自主创新,重视原研,这让恒瑞成了国内名副其实的“研发一哥”。

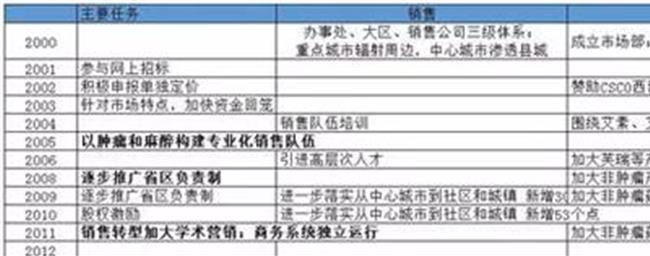

恒瑞的研发之路分三个阶段:

1、做原料药,仿制药,凭孙飘扬敏锐的商业嗅觉,以快致胜,市场需要什么我做什么。

2、国内低技术含量的仿制药竞争加剧,到了拼销售拼价格的地步,恒润开始寻找高价值的高技术含量的药品做国内首仿。

3、经过产学研、与国际公司合作开发,逐渐摸索建立自己的研发体系,走上仿创结合的道路,艾瑞昔布、阿帕替尼这两个me-too类创新药便是这个阶段的代表。

4、从创新初期“me-too”、“me-better”逐步走向源头创新,创新药布局正在从小分子药物向大分子药物转变

公司财务分析。

2000年上市的时候资产负债率很高,很缺钱,到了今天已经是个不用上市的不缺钱的公司了!公司主营业务涉及药品研发、生产和销售,主要产品涵盖抗肿瘤药、手术麻醉类用药、特殊 输液、造影剂、心血管药等众多领域,扛把子业务是:抗肿瘤、麻醉和造影剂,核心中的核心:救命药。

首先看分红融资比:

564%,还是一家很有良心的企业了,不是那种吃人不吐骨头,只知道拿不知道回报的,最开始的股东都有很好的收益,请注意,我关注的指标不是分红,是分红融资比,在我看来要是上市10年这个指标低于50%你这家企业就有问题,要么自身造血能力不足,要一直伸手找投资人要钱,要么人品不好。

然后开始正式分析财报了:

恒瑞的财报可以写进教科书了,太干净了,负债一直很低,现金一直很多,高应收在药企中再正常不过了,研发投入也高。

恒瑞财报中最让人佩服的有两点:

1、在固定资产折旧方面,恒瑞的处理相当激进,也只有恒瑞采用了加速折旧法来计提提折旧,打个比方,我家买一辆车,10万元,笃定可以用10年,一般的上市公司都用价值平均摊销,也就是每年折旧1万,每年影响1万的利润。而恒瑞的加速折旧,这样会使得前几年的利润更多受到影响,但也有好处,就是少交税。

2、研发全部费用化,一般研发费用的去向有两个,一个是根据成果转化成无形资产,这就是研发资本化了,不影响利润,还会使总资产增加;一个是研发费用化,直接计入管理费用下面,这会很大的影响利润,好处是少交税。

一般的上市公司都会想方设法的延迟折旧,研发资本化多多美化利润,但是恒瑞显然不把这点利润放在心上,他是一个老实人,看他没有商誉,没有负债,这么多货币,完全是老老实实的研发,靠内生动力去成长。

但是这也侧面体现了一个公司的问题,就是恒瑞不太会用钱,或者说这么大笔钱在他手上没有完全发挥出作用,其实这算是企业的一个隐形天花板,因为企业要想真正作大,资本的力量是一定要借助的。

总结

恒瑞不管从哪方面看都是优秀的,一直坚持“科技创新”和“国际化”两大战略,增强危机意识,整合优势资源,提高工作效率,全面布局中国恒瑞,努力打造世界恒瑞。

但是我现在不敢买恒瑞,他太贵了,他总资产223亿,总市值却将近3000亿,即使利润还有空间,我都认为这个价位已经他透支了好几年的增长。

![>吕忠梅回答 [提案议案回头看]吕忠梅:十五年推进环保法制化进程](https://pic.bilezu.com/upload/9/3d/93da6e401b3d4e529d1dc39881c16a5a_thumb.jpg)

{kind=link}