金币不翼而飞 庞大集团疑似财报造假 62亿货币资金不翼而飞?

【财联社】(上海 研究员 薛彦文 孙诗宇 张爽)讯,近日,庞大集团(维权)发布公告称,公司董事会于2019年6月收到了董事长、董事会战略委员会主任兼总经理庞庆华先生的辞呈,庞庆华因个人原因辞去公司董事长、董事会战略委员会主任委员及总经理职务。

在庞庆华辞职的一个多月前,庞大集团曾发布公告称,公司收到翼东丰的告知函,告知函显示,鉴于庞大集团无法清偿到期债务,翼东丰已向法院提出了对公司进行重整的申请。

庞大集团公告显示,目前公司尚欠翼东丰1700万欠款。值得关注的是,截至2019年3月底,公司账上货币资金达50.6亿,账上50亿货币资金,竟然无法偿还1700万欠款;庞大集团账上的巨额货币资金究竟去哪了?

上市后业绩变脸,扣非净利润持续亏损

庞大集团的前身是2003年成立的唐山市冀东机电公司,主营业务是汽车销售服务。自成立以来,公司业务发展迅猛。到2010年,庞大集团总营收为537.74亿,净利润更是高达12.36亿。公司曾被业界称为,国内起步最早、规模最大、抗风险能力最强的企业。

2011年4月底,庞大集团在A股上市,公司以每股45元的价格,募集了63亿元的巨额资金。招股说明书显示,公司募集资金将新建、改建经营网点项目及补充营运资金。

但令人错愕的是,上市后,庞大集团业绩便掉头向下。2011年,公司总营收为554.55亿,同比微增3.12%;净利润为6.5亿,同比暴跌47.42%。2012年,庞大集团更是巨亏8.25亿。此后,公司虽扭亏为盈,但净利润始终在低位徘徊,2017年,庞大集团净利润仅为2011年的17.15%。

其实,如果从扣非净利润来看,公司业绩将更加难看。2012年至今,除2016年外,公司扣非净利润均为亏损。2018年公司扣非净利润亏损高达68.42亿元,今年一季度,公司扣非净利润仍是亏损,亏损额为4.98亿。下图为财联社根据财报绘制的庞大集团历年扣非净利润走势:

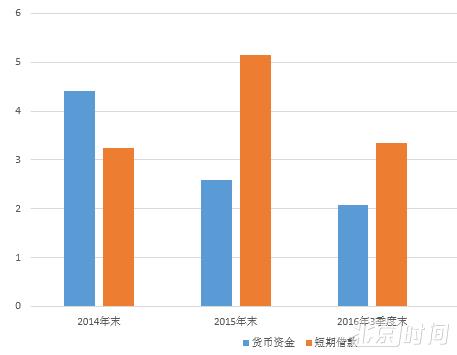

不过,即便业绩持续下滑,但公司资产负债表显示,其仍手握大量货币资金。据财报,截止2018年底,公司货币资金为67.94亿;此外,公司现金流量表补充资料显示,公司现金中可随时用于支付的银行存款与可随时用于支付的其他货币资金合计达62.49亿。

财报造假?62亿货币资金不翼而飞

2018年底时,高达62亿的货币资金究竟去哪,;为何无法偿还1700万欠款呢?庞大集团涉嫌财报造假或许是合理的解释。

事实上,庞大集团2018年财报为非标意见。其财报审计师立信会计师事务所对公司2018年财报给出了保留意见的审计报告。

立信在审计报告中称,2018年,庞大集团流动负债大于流动资产71.37亿,公司在该年冲减返利及应收金融款项减值等冲减或计提的资产减值损失的合理性、充分性及相应的会计核算,无法获取充分、适当的审计证据判断其对财务报表的影响,这些情况表明存在可能导致对庞大集团持续经营能力产生重大疑虑的重大不确定性,财务报表对这一事项并未作出充分披露。

不只是财务报表未充分披露,庞大集团的财报还存在前后矛盾的地方。以公司2018年年报中的其他收入为例。公司2018年年报第16页显示,公司主营业务中“其他收入”2018年底营业成本为87424万;但在年报第159页,公司财务报表注释中显示,公司除“主营业务”外的“其他业务”成本为68966万;前后数据相差甚远。

而对于庞大集团2018年财报,上交所也对其进行了问询;问询函共包括33个问题,从公司的业务及业绩情况到资产减值,再到关联交易及关联资金往来等相关情况,问询内容十分广泛。截止目前(2019年6月24日)庞大集团尚未回复该问询函。

血本无归的投资者:公司债券违约曾被提前预警

庞大集团是否涉嫌财报造假,还需监管部门认定。但是,对于庞大投资者尤其是其股权投资者而言,大部分人则可以说是血本无归。

庞大集团上市后,曾通过股权、债券等方式,融得了巨额资金。以其上市为例,2011年,庞大集团上市时,融资额达63亿,其中超募资金高达40亿以上。然而,仅仅两年之后,庞大集团又以定增的方式,募集了30亿的巨额资金。

两年时间,庞大集团仅股权融资就高达93亿。与巨额融资形成鲜明对比的是,庞大集团少的可怜的分红。公司仅在上市当年,即2011年分红7864.5万元,其后,便再无分红。此外,2011年,庞大集团上市时,发行价高达45元,而目前其股价较发行价跌幅已高达97%。

其实,不只是股权投资者,其债券投资者也可能无法收回其投资。庞大汽贸集团在2016年02月05日到2017年02月23日,共发行了7支债券 ,2只一般短期融资券、2只私募公司债、3只超短期融资券,目前‘16庞大03’已实质性违约,而“16庞大01”和“16庞大02”到期本息也被延期支付。

值得关注的是,对于庞大债券违约而言,公司财报透露的相关信息早已揭示其存在违约的风险。2018年09年30日,根据财报等相关信息,蓝鲸红岸风险挖掘系统便下调了庞大汽贸集团的评级,由投机级B级下调为非投资级别CC级;2018年12月31日,继续下调评级至C级。

而外部评级仍维持在A ,评级很高,为投资级。滞后红岸信评近两个月,才下调评级;而此时,庞大汽贸已陷入债务危机。下图为财联社对蓝鲸红岸风险挖掘系统中庞大集团债券评级变化的截图:(蓝线为红岸系统评级,紫线为外部评级)

(图片来源:蓝鲸红岸风险挖掘系统)

对于A股投资者而言,像庞大集团这样吸血的怪兽,投资者几乎毫无办法,而当一切谜底揭开时,吸血者已飘然离场(庞大集团董事长庞庆华已离职),留下的则是一地鸡毛;如何改变这种现状,值得深思。

{kind=link}