于泳洛阳钼业 洛阳钼业“牛钴”风口跌落

伴随着国际钴价的断崖式下跌,位于河南的矿业巨头洛阳钼业(603993.SH)一季度业绩出现大幅缩水。相比2018年高点,洛阳钼业的股价下跌超过五成,其总市值也已经跌破千亿。

虽然名为钼业,但洛阳钼业主营业务是铜钴产品,占其总营收的55.36%。出于对新能源汽车风口的敏锐嗅觉,洛阳钼业从2012年就开始在海外大手笔收购矿产,依靠收购成为了仅次于嘉能可的全球第二大钴生产商。

在近两年钴价一路飞涨的盛宴中,洛阳钼业赚得盆满钵满,自2016年其钴业版图完成布局后至2018年初,其股价涨幅一度超过3倍。

但随着2018下半年开始“牛钴”盛宴落幕,洛阳钼业大举押注的钴产业的前景不容乐观。面对行业内不断加剧的产能过剩,洛阳钼业的苦日子可能才刚刚开始。

业绩大幅缩水

除了净利润的大幅缩减,洛阳钼业的现金流也大幅下跌。

数据显示,洛阳钼业2019年一季度营业收入为44.78亿元,较上年同期同比减少39.75%;扣除非经常性损益的净利润1.48亿元,同比减少90.48%。

除了净利润的大幅缩减,洛阳钼业的现金流也大幅下跌。一季度公司经营活动产生的现金流量净额为4.76亿元,较上年同期减少81.48%。同时,其第一季度加权净资产收益率为0.79%,较上年同期4.02%减少了3.23%。

业绩的暴跌早有预兆。从2018年第四季度开始,由于钴价下跌,洛阳钼业的营收和净利润就已出现明显下滑。数据显示,其2018年Q4单季实现营收58.8亿,环比下降2.4%,Q4单季的归母净利润为4.99亿,环比下降51%。

对于业绩下滑的主要原因,洛阳钼业一季报中解释称,主要由于报告期内公司主要金属产品钴市场价格同比出现大幅度下降,铜产品价格亦有一定降幅。

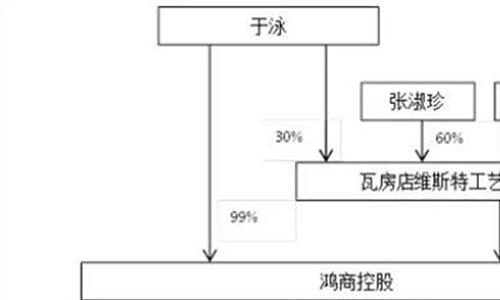

与此同时,其第一大股东鸿商产业控股集团有限公司也出现了业绩暴跌。数据显示,鸿商产业控股集团2019一季度净利润1.856亿元,上年同期为20.56亿元;一季度归属于母公司所有者的净利润1573万元,上年同期为5.95亿元。

鸿商产业控股集团有限公司是一家以产业投资运营、金融服务为主的多元化投资控股集团,其实际控制人为于泳。洛阳钼业原为河南省洛钼集团下属的国有企业。直到2014年,鸿商集团通过二级市场增持成为公司的第一大股东,公司的实际控制人才发生变更。

大举押注钴矿

通过一系列大手笔海外并购,洛阳钼业一跃成为了国际矿业巨头。

2014年鸿商集团入主之后,洛阳钼业便开始了大举的扩张。

2016年,洛阳钼业斥巨资分别从自由港及英美资源集团手中,收购了刚果(金)TFM铜钴矿的56%的权益。TFM旗下的TenkeFungurume矿区是全球范围內储量最高、品位最高的铜钴矿区之一。2017年该矿山铜和钴金属的产量分别为21.4万吨和1.6万吨,是世界第二大铜钴矿。

当年,洛阳钼业又以约16.76亿美元购买英美资源集团旗下位于巴西境内的铌、磷两块业务的100%权益。据悉,这两大项目收购金额合计高达41.5亿美元,成为当年中国企业发起的最大海外资源项目收购案。

通过一系列大手笔海外并购,洛阳钼业一跃成为了国际矿业巨头。其钴储量和产量仅次于国际大宗商品巨头嘉能可,位居全球第二位。根据普华永道2018全球矿业报告,洛阳钼业是在全球国际矿业企业排名中位于第11位。

这种大举的扩张与大股东鸿商集团的战略目光不无关系。鸿商集团对新能源汽车产业链一直较为看好,在产业的初步阶段就已早早开始布局。

除了投资洛阳钼业之外,鸿商集团在新能源电池行业刚起步阶段,就已经成为了宁德时代(300750.SZ)的重要股东之一。目前,其持有宁德时代2.86%的股权。

提早的布局,也给洛阳钼业和鸿商集团带来了超额的回报和收益。由于新能源汽车带动的行业需求以及概念的炒作,钴金属价格在2016-2017年经历了一轮猛烈的上涨。钴价从18万/吨涨至最高70万元/吨。

洛阳钼业2016、2017年的营收分别同比增长65.59%和247.47%,净利润分别同比增长了31%和173%。股价方面,自2016年其钴业版图完成布局后至2018年初,洛阳钼业股价涨幅一度超过3倍,2017全年的涨幅超过2倍。

钴价盛况难再

市场淘汰和出清的过程注定是漫长和痛苦的。

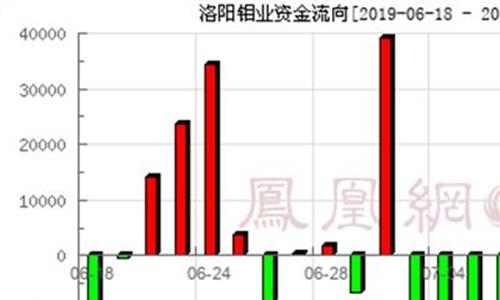

但好景不长,2018年钴金属价格呈现先涨后跌的走势,尤其是在第四季度加速下跌。2019年以来钴价跌势则更为猛烈。一季度国内金属钴价格跌幅已超过20%,市场均价突破30万元/吨大关,相较前期高点已经腰斩。

“牛钴”从价格高位一路跌落神坛,究其原因还是市场供大于求的结果。

钴主要用于3C产品电池、动力电池和合金材料等。在三元锂电池成为新能源汽车的主流方案之后,市场对于金属钴的需求随即大幅提升。2017年金属钴出现约3320万吨的供应短缺,也因此价格一路飙升。

但高价诱惑很快就吸引了大量的企业涌入该行业。2018年,中国企业在非洲布局的冶炼厂陆续开工,钴产量大幅增长,造成了市场供给过剩现象。

受到影响的不仅仅是洛阳钼业,华友钴业、盛屯矿业、金川国际、寒锐钴业、格林美等上市钴企2018年业绩都出现了增收不增利或者利润增幅缩小的现象。

未来两年,金属钴供过于求的局面恐怕仍然难以改善。

海通证券的研报显示,嘉能可和欧亚资源两大巨头2019年都有产能释放,预计2019年全球钴矿原料供给为15.9万吨,同比增长约29%。2020年全球钴矿原料产量将同比增长约9%。由于钴金属供给端放量较大,将会面临过剩。钴行业公司可能将迎来一轮洗牌。

有分析师认为,2016年国内金属钴价格曾低至约18万元/吨,当前的钴价还远未见底。洛阳钼业的预期也同样偏悲观。其公告称,预计至下一报告期末铜、钴产品平均市场价格较上年同期相比仍有较大幅度下降,公司至下一报告期归母净利润同比仍会出现一定幅度下降。

作为全球第二大钴生产商,洛阳钼业从行业洗牌中胜出是大概率事件。但是市场淘汰和出清的过程注定是漫长和痛苦的。洛阳钼业的苦日子可能才刚刚开始。返回搜狐,查看更多

{kind=link}