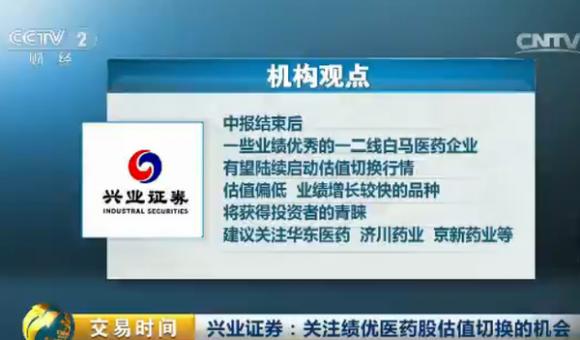

康美药业余斌 康美药业:业绩延续快增长 医疗健康持续加码

康美药业发布2015年三季报:实现收入134.55亿元,同比增长16.22%;归属母公司股东的净利润21.07亿元,同比增长40.67%,EPS0.48元;扣非净利润20.97亿元,同比增长41.52%。

事件评论

业绩增长较快,毛利率持续提升:前三季度公司收入增长16%,净利润增长41%,净利润增长较快,主要因为去年同期所得税按25%征收,若同口径计算,净利润增长约25%。综合毛利率提高1.73个百分点,预计为饮片、保健品和物业租赁毛利率提升所致;销售费率和管理费率分别上升0.16和0.11个百分点,财务费率下降0.65个百分点。

饮片、西药贸易和保健食品为增长主驱动:前三季度,(1)估计中药饮片收入增速在10-20%之间。饮片行业正处高景气度阶段,公司饮片具有原材料、质量、品牌、渠道优势,未来3年公司产能也有望提升到6万吨以上,饮片业务有望维持较快增长;(2)估计中药材贸易收入增速在0-10%之间,公司正从中药材贸易商向中药材供应服务商转变,林下参也逐渐采挖贡献收入,预计中药材贸易业务将稳健增长;(3)西药和医疗器械业务受益于药房托管,估计增速在20%以上;(4)估计消费品业务延续高增长,公司正在快速推动保健食品与食品的直销。

互联网医疗再下一城,线上下协同发展:10月份公司公告与广州中医药大学就“康美康复医院”、“康美研究院”、人才培养和互联网医疗方面开展战略合作,预计此次合作将在医疗资源、研发实力、人才培养等方面对公司的中医药产业链和医疗健康布局产生强力支持。

此前公司先后与广西玉林、青海全省、广东普宁、普洱市等地政府以及中恒集团、友搏药业、青海大学展开战略合作。通过此举公司不断集聚线下资源,强化复合竞争优势。上半年公司还引进全球顶尖云计算团队进行互联网医疗体系底层设计,并与新华网战略合作,逐步构建完整的医药电商和互联网医疗平台。

同时,公司计划优化医疗服务体系,构建医疗服务闭环。电商和网络医院平台搭建完成后,可明显促进公司中药饮片、中药材贸易、消费品、代理的药品、医疗服务等业务的发展,线上和线下齐头并进。

涉足金融租赁新领域,助力大健康布局:9月份公司公告与青海省政府和人保资本投资管理有限公司签订金融服务战略合作协议,拟与人保在青海共同组建金融租赁公司,开展金融服务。金融租赁业务具有良好的成长性,有望成为公司新的业绩增量。

在开展的金融服务中,除支持青海省基础设施建设和新兴产业发展外,公司还将优先参与青海省健康产业建设。公司承诺积极开展中药材现货及期货交易、互联网医疗、健康产业、医药电商等领域的合作,投资建设中药材交易所、互联网医疗服务平台项目,以多种形式参与青海省内医院项目建设。通过打造新的金融服务平台,公司有望实现中医药与金融产业的融合。

维持“买入”评级:公司正在全面打造“大健康 大平台 大数据 大服务”体系的“互联网 ”中医药全产业链。产能解决后,中药饮片有望维持较快增长;药材价格企稳后,中药贸易业务增速有望回升;受益药房托管,西药业务预计维持较快增长;直销、电商、零售三维立体渠道将驱动下游消费品快速增长;“互联网 ”重构各项业务估值;涉足金融租赁,开辟新空间。

预计2015-2017年EPS分别为0.66元、0.84元、1.08元,对应PE分别为26X、20X、16X,维持“买入”评级。长江证券股份有限公司

{kind=link}