东旭光电诊断 东旭光电2018年实现净利21.64亿元 石墨烯板块连年倍增

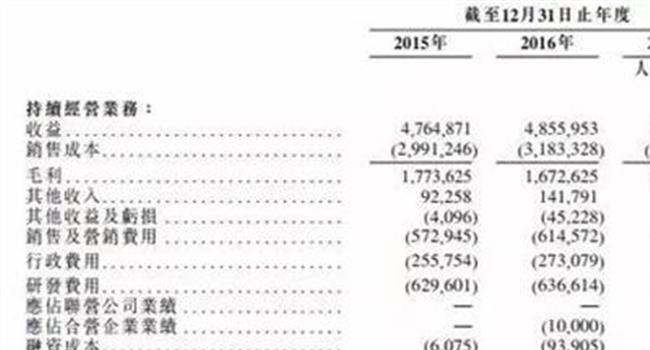

4月29日晚间,东旭光电(SZ.000413)披露2018年度业绩报告,公司营收和净利均实现超预期增长。全年实现营收282.12亿元,同比增长63.29%;实现归属于母公司所有者的净利润21.64亿元,同比增长25.05%。基本每股收益0.38元/股,较去年同比增长18.75%,并以未分配利润向全体股东按每10股派发现金红利0.70元人民币。

统计显示,东旭光电2016-2018年分别实现营收76.31亿元、172.77亿元、282.12亿元;实现归属上市公司股东的净利润分别为13.01亿元、17.30亿元、21.64亿元,连续三年大幅增长,表现出强劲增长势头。

分产业板块来看,核心产业光电显示材料业务尤为亮眼,全板块收入47.16亿元,接近50亿大关,营收同比增长39.31%,其中具有高技术含量的G8.5高世代玻璃基板自制成品销售收入同比大幅增长252.62%;备受市场关注的石墨烯产业化应用业务全年业绩贡献1.

81亿元,营收同比增长近169.43%;而新能源汽车业务则稳步增长,全年业绩贡献42.58亿元,营收同比增长69.39%。各产业板块百花齐放,均实现显著增长,对总体营收形成均衡、强劲支撑。

相比其他同行业智能制造企业,东旭光电在2018年充分显示成长性和爆发力。根据财报,2018年京东方、深天马和蓝思科技分别实现34.35亿元、9.25亿元和7.04亿元的净利润以及1.23%、2.06%以及1.

77%的ROA;比亚迪和宇通客车分别实现27.80亿元和23.01亿元的净利润以及1.44%和6.22%的ROA;而东旭光电则以21.64亿元的净利润以及3.06%的ROA在同行中占据较大的效率优势。

业内人士指出,东旭光电经过近几年在高端智能制造和战略新兴产业高效率的布局和发展,各产业板块协同发展效应明显,产业优势逐步释放,已经在高端智能制造领域形成完整的"研发-生产-供应-销售-管理"全价值链良性发展模式,成长为中国智能高端制造龙头企业,尤其是每股收益0.38的业绩,较同行业平均水平来看,未来市值增长潜力巨大。

G8.5代线收入大增252.62% 曲面盖板玻璃成新增长点

数据显示,2018年东旭光电显示材料业务实现销售收入47.16亿元,同比增长39.31%,其中具有高技术含量的G8.5高世代玻璃基板自制成品销售收入同比大幅增长252.62%,显示出该板块在整体增长的同时不断优化产品结构、提高盈利质量。

东旭光电一直高度重视关键技术研发。报告期内,东旭光电科研成果突出,液晶玻璃基板和盖板领域相关装备技术和生产工艺分别荣获2018国家科技进步一等奖和二等奖。

在雄厚科研实力支撑下,东旭光电曲面玻璃在2018年顺利投产,先期建设完成的近500万片产能产线,已实现批量生产与销售。曲面玻璃适用于柔性显示领域,是公司为顺应OLED柔性显示发展趋势所采取的有力举措之一。

同时,近期公司公告显示与国际知名企业签署战略合作协议。根据协议,东旭光电将作为面板制造产业的上游企业向世界最大面板制造商供货,并建立战略合作伙伴关系。此次合作将进一步巩固东旭光电的光电显示龙头地位,并将大幅提升该公司光电显示材料主业的盈利能力和盈利质量。

据了解,东旭光电在曲面玻璃领域拥有坚实技术壁垒,是国内唯一一家、全球为数不多的同时具有盖板玻璃原材生产能力和热弯技术的企业,曲面设备自动化程度也已达国际领先水平。

该公司盖板玻璃明星产品"王者熊猫"成功打破国外企业在中国市场维持的长期垄断,以其优秀的性能在国际同行中享有盛誉,荣获四川省专利一等奖。

产能和市场方面,东旭光电拥有的浮法高铝盖板玻璃基板原片产线,具备国内第一、全球第三的高铝盖板玻璃基板原片产能。盖板产品经下游客户精加工后,已顺利进入华为、小米、酷派等国内外知名厂商的原材料采购链条,有效提高光电显示材料利润率。

新能源汽车涨幅近七成高起点切入机器人领域

2018年,东旭光电新能源汽车业务实现营业收入42.58亿元,同比增长69.39%,销量蝉联行业前八。在新能源补贴政策退坡带来的行业洗牌效应下,东旭光电凭借自身综合实力成为构建新格局的蓬勃新势力。

报告期内,东旭光电全资子公司申龙客车首次成功进入具有严格准入条件的首都新能源汽车市场。同时,申龙客车成功通过梅赛德斯-奔驰三道高标准质量检测,获得"车身制造商"身份,双方合作生产的奔驰底盘客车成功挺进香港高端客车市场。

目前,申龙客车已覆盖中国大陆除青、藏之外的所有市场,并批量销售至韩国、东南亚、中东、南美和非洲等地区。其全资子公司广西申龙还成功进入中央军委后勤保障部军队供应商目录,推动公司产品进入军工物资市场。

值得注意的是,在氢燃料电池客车生产制造方面,申龙客车拥有丰富经验和核心技术优势。近年来与东旭光电参股的中国氢燃料电池发动机领导品牌亿华通合作推进氢燃料电池汽车制造,并已实现批量生产供货。

官方资料显示,2018年,公司氢燃料电池客车已完整覆盖8米至12米主流客车车型,其中10米、12米两款氢燃料电池城市客车成功入选《新能源汽车推广应用推荐车型目录》。

目前,申龙客车8.5米和10.5米两款氢燃料电池公交车已交付上海公交客运系统。同时,申龙客车中标张家口市区公交车辆采购项目,其30辆氢燃料电池公交将在2022京张冬奥会期间为张家口市民提供绿色出行服务。

在市场开拓高歌猛进的同时,申龙客车还注重科技创新,引领客车发展新趋势。报告期内,其联合深兰科技推出全球首款人工智能无人驾驶公交车——熊猫公交。国务院副总理刘鹤对熊猫公交产品高度肯定并指出,要创造条件率先在中国落地使用,完善性能以便向"一带一路"国家出口。

2018年,东旭光电还通过并购商用服务机器人领域领军企业三宝创新,高起点切入机器人领域,不断推进高端制造产业链延伸和智能化战略升级。据悉,三宝创新在机器人室内定位导航、行走避障技术、轮毂设计制造等领域稳居行业首位。

石墨烯业务连年倍增 同比增幅达170%

东旭光电石墨烯业务延续倍增发展势头,2018年实现营业收入1.81亿元,增幅高达约170%。营收、研发双线并举,合作、投资双轮驱动,积极布局创新产品,尤其着重开发科技含量高、市场前景广阔的石墨烯创新应用产品。

报告期内,东旭光电石墨烯全球产学研合作快速推进,与英国曼彻斯特大学签署MOU。

目前,双方合作持续深入推进,东旭光电成为中国首家曼大石墨烯工程创新中心一级会员,且已顺利进驻曼大石墨烯工程创新中心实验室,通过此平台与曼大诺奖科学家团队合作,共享设备和智力资源,迅速着手前沿技术研发,并以此为海外窗口,开展全球范围合作。

2018年东旭光电控股子公司明朔科技自主研发的明星产品——石墨烯"超极灯"销量继续维持高速增长。其中"超极灯"系列产品之一石墨烯智联路灯已覆盖全国28个省级区域的超过200个城市,累计安装超20万盏,并以每年超过50%的速度增长。

多产业联动 协同优势进一步凸显

东旭光电发轫于光电显示材料制造,近年来前瞻性布局与主业具有较强协同性的战略新兴产业,中国智能高端制造龙头企业初具规模。2018年各产业板块进一步纵深推进,融合发展,协同优势持续释放,有力支撑东旭光电整体业务快速发展。

据悉,东旭光电围绕自身产业布局,打造了"高端材料-石墨烯基锂离子电池-新能源汽车"的产业链闭环。新能源汽车协同石墨烯动力电池技术研发持续推进与调试,技术日臻成熟,一旦实现成功应用和量产,将给两项业务同时带来差异化竞争优势。

同时,该公司利用自身曲面盖板技术优势,将联合中游面板制造商强势进军车载显示领域,而其自有的新能源汽车业务,可作为下游车载显示面板应用场景,实现中游面板制造商车载显示面板产品优先采购和应用,从有效提升整体业务竞争力。

业内人士认为,在5G通信、柔性显示和氢能汽车行业即将迎来爆发式增长的大背景下,东旭光电在这些领域的技术储备以及在石墨烯新材料等高成长性产业的布局,将足以支撑其未来五年的高速发展,使公司迎来新一轮业绩腾飞。

东旭光电董事长王立鹏表示,公司将继续加大研发力度,将原创性科研成果转化为产能,发挥产业协同性,贯通智能制造产业链,将智能高端制造做大做强,以高质量增长促进持续稳定增长,不断提高公司盈利能力,以优异业绩回馈广大投资者。

(此文不代表第一财经观点,系出于传递商业资讯目的刊登。)

{kind=link}