科伦药业未来高攀不起 创新药业务受关注 科伦药业战略布局面向未来

渤海证券7月11日发表研报指出,随着医药行业供给侧改革进一步深化,行业集中度逐步提升,仿制药及高值类耗材价格下行大势所趋,具有突出临床价值的创新药品种或将长期受益。

建议投资者关注四类行业优质企业:1.以创新为突破口的传统制药龙头;2.发挥原料药优势、建立仿制药产品集群的原料药制剂一体化企业;3.不受医保控费影响具有消费属性的药品生产企业;4.Biotech优质企业。

作为我国大输液板块龙头和集研发产销于一体的大型医药集团,近年来,科伦药业(行情002422,诊股)在继续强化输液板块业务优势的同时发力仿制药、创新药业务。

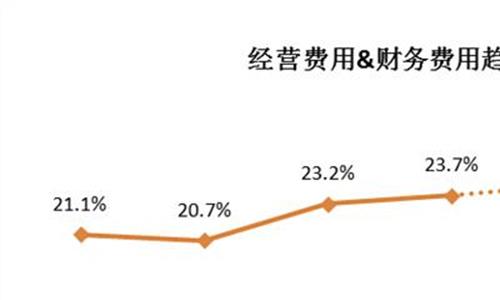

公开数据显示,自2013年以来,公司研发投入已经超过40亿元。仅今年一季度,科伦药业研发投入2.53亿元,较去年同期增长30.88%,预计全年也将保持较高的增速。从成果来看,截至目前,科伦已申请专利3000余项,获得专利授权2000余项,在肿瘤、细菌感染、肠外营养等多个疾病领域相继启动了400余项重大药物的研制,2017至今已有32个产品获批,创新专利实现了对发达国家授权零的突破。

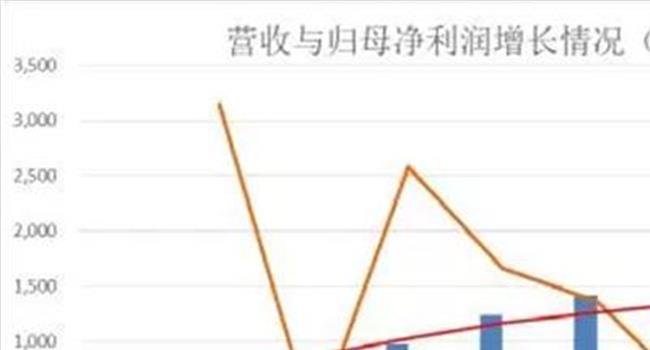

《证券日报》记者注意到,受益于输液板块、非输液板块业务集体发力和投资收益的增加,科伦药业2018年实现营业收入163.52亿元,同比增长43%,归属于上市公司股东的净利润同比增长62.04%,以12.13亿元的净利润收入创上市以来业绩最好纪录。

在今年4月召开的年度股东大会上,科伦药业总经理刘思川指出:"从2017年以来,公司一共有29个产品成功获批,包括仿制药和通过了一致性评价的药品,这在同期与所有国内同行相比是名列前茅的。"

在创新药板块,2018年开始,公司已经有创新药进入关键临床阶段。刘思川表示,去年是科伦临床启动的"元年",今年进入关键试验的"元年",明年会进入申报的"元年",后年会进入获批的"元年"。

此后,预计每年会有2个到3个优秀产品获批,前期的研发投入将形成正向产出。刘思川还表示,创新产品需要充分考虑风险,因此在产品选择上,公司会将精力重点投入到比较有把握的靶点,对相关治疗领域进行突破。

分析指出,伴随着公司对创新研发的持续投入,具备高技术壁垒特点的产品集群正在逐步形成,科伦"以仿制为基础、创新驱动未来"的产品线战略布局全面达成。

{kind=link}