科伦药业研发价值 科伦药业:存量稳定增量可期 公司价值存在低估

2019-04-03

字体:

大中小

浏览:

文章简介:公司为大输液行业龙头,该业务为公司提供稳定盈利.公司大输液业务所处行业需求刚性,在限输令.限抗令.强制GMP认证等一系列政策后,大输液行业集中度进一步提升,且随着公司产品结构的调整,毛利率持续增长.目前公司与石四药集团(02005.HK)实现联营,公司作为行业龙头盈利稳定.科伦药业研发价值 科伦药业:存量稳定增量可期 公司价值存在低估川宁中间体项目实现满产,未来可贡献稳定收益.川宁抗生素中间体项目2018年达到满产,目前中间体行业在环保限令下竞争环境良好,公司四款产品:硫氰酸红霉素.7-ACA.

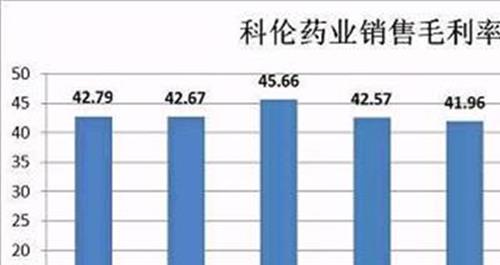

公司为大输液行业龙头,该业务为公司提供稳定盈利。公司大输液业务所处行业需求刚性,在限输令、限抗令、强制GMP认证等一系列政策后,大输液行业集中度进一步提升,且随着公司产品结构的调整,毛利率持续增长。目前公司与石四药集团(02005.HK)实现联营,公司作为行业龙头盈利稳定。

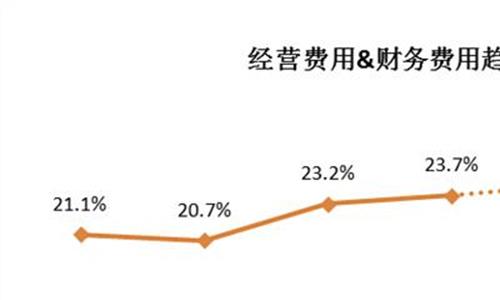

川宁中间体项目实现满产,未来可贡献稳定收益。川宁抗生素中间体项目2018年达到满产,目前中间体行业在环保限令下竞争环境良好,公司四款产品:硫氰酸红霉素、7-ACA、6-APA、青霉素工业盐需求均趋稳,未来数年内随着公司进一步工艺改善,提升毛利水平,该业务可保持稳定盈利。

仿创制剂业务未来可期,市场情绪过于悲观。公司仿制药业务成本优势显著,且仿制药门类布局全面,未来在带量采购政策铺开后公司有望通过比拼成本取得增量,未来草酸艾司西酞普兰、福多司坦等有望成为重磅产品。公司创新药业务起步快于多数传统药企,且可依靠存量业务不断供血投入研发,未来发展空间高于市场预期,两年后可以开始贡献收入,未来西妥昔类似物KL-A140、HER2靶点ADCKL-A166等有望获得过亿收入。

市场对公司价值存在低估。预计2019-2021年公司归母净利润分别为16.06亿元、21.58亿元、24.41亿元,对应PE分别为25倍、19倍、17倍。对公司大输液、中间体、仿制药、创新药四块业务进行分部估值,分别得250亿元、88亿元、153亿元、20亿元,总计511亿元,相对于2019年4月25日市值411亿元,存在24.3%的上升空间,给予买入评级。

风险提示:创新药临床研发失败风险、辅助用药目录推出后营养性输液销量下滑风险、带量采购政策下仿制药定价继续下降风险。

{kind=link}