【浙江海正药业】攻坚之年卖资产 海正药业能否渡劫成功仍未知

曾与恒瑞医药比肩的海正药业如今看起来略显落魄,外界对其听过最多的或许是“卖完孔雀卖房产”。疯狂卖卖卖的背后却是业绩多年不佳、身负重债、研发存在多种问题的困境,2018年末,海正药业立志在2019年变革图强,实现一场漂亮的“逆袭”。已近年末,海正药业成绩如何?

海正药业股份有限公司(600267.SH 以下简称“海正药业”)是一家原料药生产企业,是国内抗生素、抗肿瘤药物的生产基地之一。其研发领域涵盖化学合成、微生物发酵、生物技术、天然植物提取及制剂开发等多个方面,产品治疗领域涉及抗肿瘤、心血管系统、抗感染、抗寄生虫、内分泌调节、免疫抑制、抗抑郁等。

2019年前三季度海正药业实现盈利12.55亿元,呈爆发式增长,同比增长17541.98%。与去年同期利润增速39.19%相比,增速呈跨越式上升。然而,其扣非净利润却亏损4.04亿元,且有高达21.71亿元应收账款。这一切留给市场诸多疑问。海正药业曾明确提出2019 年是“攻坚之年”,但其做法却比较独特。

业绩下滑卖资产瘦身

曾与恒瑞医药齐名的海正药业,近年来其经营状况实在难以为之叫好。2019年前三季度,海正药业经营性现金净流量为6.14亿元,同比下降36.19%。且经营现金流与净利润严重不匹配,经营性净现金流与同期净利润存在约8.56亿元的差额;而且,海正药业应收账款高达21.71亿元,较年初增长6.98亿元,应收账款周转率及周转天数较上年同期均有下降。

2016年至2018年,海正药业的营业收入分别为97.33亿元、105.72亿元和101.87亿元,同比增长率分别为11.02%、8.61%、-3.63%;净利润分别为-0.99亿元、0.13亿元和-4.92亿元,同比增长率分别为-796.03%、114.37%、-3730.15%。

除经营数据下滑外,海正药业还存在负债过高的问题。截至2019年前三季度,公司负债157.79亿,短期借款59.06亿元,流动负债合计112.13亿元。再看往年情况,2015年,公司负债总额达为110.09亿元,2016年至2018年分别为127.19亿元、137.61亿元、144.75亿元。资产负债率由2015年的57.42%升至2018年的66.24%。

与此同时,海正药业带息债务也在不断增加,2015年至2018年公司带息债务由85.18亿元增加至107.27亿元。今年第三季度末,其带息债务又升至116.12亿元,相比年初增加8.85亿元。带息债务中包括短期借款59.06亿元,一年内到期的非流动负债6.87亿元,长期借款20.53亿元,应付债券16.42亿元。愈发凸显的债务压力让海正药业不得不走向“瘦身”之路。

今年11月22日,海正药业发布公告称,公司于3月28日挂牌出售位于北京、上海、杭州、椒江四处的闲置房产。其中台州市椒江区君悦大厦27套公寓,截至公告期已经售出22套,海正药业还在公告中提到剩余5 套公寓将根据市场情况择机进行再次挂牌出售。

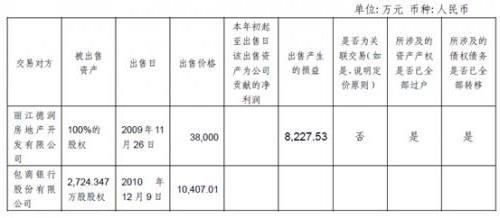

“2019 年是海正实现困境扭转、变革图强的攻坚之年。”海正药业在其2018年年报中明确提出,“公司将围绕整体经营战略,坚决落实”聚焦、瘦身、优化“三大原则。”随后的2019年,频繁抛售资产的动作。据公开资料,公司正在出售的资产包括北京、上海等四处闲置房产,导明医药(浙江)20.24%股权以及海正宣泰51%的股权等。

研发挤压利润创新药承压

与部分药企不舍在研发上投入过多不同,海正药业对研发费用出手很是大方。2019年前三季度,研发支出为4.40亿元,占当期营业总收入的5.29%;

2016年至2018年,其研发费用分别为7.75亿元、8.44亿元、10.34亿元,超过行业平均研发投入,分别占当期营业总收入的7.96%、7.98%、10.14%,研发费用逐年增加。

2018年度,海正药业净利润亏损4.92亿元。同比下滑-3730.15%。公司在年报中对亏损原因解释到:“第四季度研发项目梳理,部分研发资本化项目确认中止或暂停开发,本季度进行费用化确认,影响利润 1.37 亿元。”还提到“公司经营业绩持续低迷的主要原因是研发投入较高但研发产出效率低”。

无独有偶,在其2017年的财报中,对业绩亏损的原因阐述中,也可以看到因研发费用上涨而致使公司净利润降低的表述。“三季度扣非后净利润亏损加大,主要系本季度研发费用较前两季度增加1000多万。”

上海新世纪资信评估投资服务有限公司发布的“15海正01与16海正债跟踪评级报告”也提到“公司作为一家注重研发的国内医药企业,已经关注到之前的研发项目过多过杂,未能形成有效聚焦;研发立项和市场脱节情况严重,存在着投入巨大但产出滞后等问题。”

在海正药业研发管线方面,2018年年报显示,海正药业的在研项目共有12 个,赛道竞争激烈,颇受“4 7带量采购”影响的仿制药类项目暂且不论,主要看对药业公司核心竞争力影响较大的创新药物。

这些创新类药物包括:海泽麦布HS-25、阿尔茨海默病药物AD-35、人参皂苷C-K。

据公开资料,投资2.38亿元的海泽麦布现已进入优先审评阶段,问题在于其主要竞品依折麦布的专利已于2016年到期。根据新药研发监测数据库(CPM)显示,截至目前,申请依折麦布仿制的企业已逾40家,仿制药生产队伍异常拥堵。

20多家制药企业的依折麦布仿制药已处于新药试生产、临床阶段。海正药业耗费巨资研发的海泽麦布还未上市,就需要面临着竞品及诸多仿制药的激烈竞争,海泽麦布能否成为海正药业新的利润增长点还不明朗。

同时,正处于临床二期的阿尔茨海默病药物AD-35似乎已经慢人一步。11月2日,甘露特钠胶囊(商品名“九期一”,代号“GV-971”)上市注册申请已被国家药品监督管理局有条件批准,用于轻度至中度阿尔茨海默病,改善患者认知功能。

该款药物是我国第一款治疗阿尔茨海默症的原创新药,填补了该领域全球17年无新药上市的空白。一边是具有历史意义的“九期一”已被批准上市且引发市场强烈反响,另一边海正药业的AD-35何时上市还是未知数。

此外,在投资者互动平台上,有投资者对海正药业的未来提出了疑问:“海正打算出售生物药的控股权,而生物药作为各大药企投入的核心品种,未来的朝阳产业,请问公司的未来是什么?”海正药业回复称,海正未来最大的优势就在于整个一体化能力的体系价值,这个价值在中国医药市场剧烈洗牌的过程中将会被加倍放大。海正发展到今天,“整个体系的价值可能没有几家国内药企可以比拟。”

海正药业能否凭借其“整个一体化能力的体系价值”在今后愈发激烈的市场中实现一场惊艳的逆势,成为“没有几家国内药企可以比拟”的公司,《投资者攻略》将持续关注。

{kind=link}