【财务分析岗位】闲聊制造型企业的财务分析岗位(推荐)

第二份财务分析工作是为一家外资公司做Business analysis,除了财务分析,每期的分析报告还涵括了质量与安全、供应链、销售与市场、财务业绩以及生产报废及设备利用等。在做Business analysis期间,收获颇丰,可以较为深入地去看制造型企业的每个职能模块。

但是由于级别与沟通渠道有限,很多高层之间对于业务的讨论,以及管理决策其对于业务的影响,大部分都是在事后的财务分析之中才能反映出来。

我比较反感的是,财务分析人员整天做在办公室里,对着电脑单纯地摆弄那些数据。财务分析是服务于公司经营管理决策的,分析到位、发现问题、提前预警并提供有价值的管理建议才是财务分析的生命之所在。一堆眼花缭乱的比率与图表,充其量只是数据,不能算是信息。

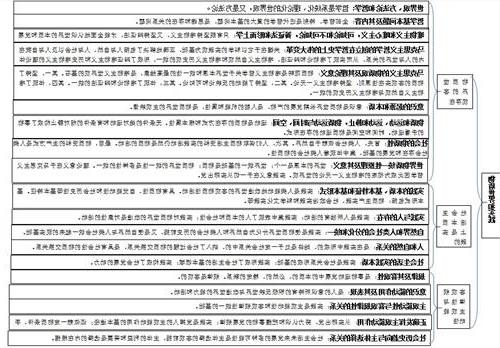

做财务分析,先要对公司的业务以及领域有着深刻的认识与了解。比如说做资产管理能力分析时,需要了解公司的应收款管理、应付款管理、设备利用效率,存货管理与采购策略等等。DSO一般直接受制于公司的账期、销售结构以及公司的应收款管理水平等。

DPO一般受制于公司的议价能力、公司规模以及公司对于价格/资金利息之间的取舍。综合DSO、DPO就可以看出公司在产业链条上、在上下游之间的竞争优势如何。设备利用率主要受到当期公司订单的影响,也可以从一个侧面反映出前期的投资决策效果如何,以及后期的投资需求。

成本分析对于制造型企业相当有价值,特别是对于有标准成本管控的企业。通过本期的生产或者销售量,结合标准人工工时,你可以去计算公司的直接人工使用效率(如果你有工时数的话)或者人工工时成本,你可以揭示公司的制造人工人数是否合理,加班安排是否合理等。

通过对加班与增加人头之间的成本比较分析,你可以告诉HR怎样控制人头最经济。通过定期对于生产报废率的报告和分析,你可以持续有效地督促生产部门关注并提高良品率。你可以与工程人员一起讨论标准报废率的设定是否合理,再看看来年持续下降的可能。

通过对于material margin的分析及同行业的对比,你基本上可以看到公司的pricing power、产品的附加值以及经营风险。

对于主材单价市场变化剧烈的企业,你可以量化分析公司主要材料敞口的市场风险。通过对于公司的成本结构分析,你可以看出公司未来的成本管控的重心以及可能,如提高自动化水平vs.劳力密集。通过标准机器工时,结合本期产量或销量,你可以计算出设备的利用效率。

收入及margin分析,无外乎趋势分析和结构分析等,如分区域分析、品种分析、品牌分析。比较常规的分析,可以看出公司产品定价有异常的地方。但是如果能和销售和市场部门一起先探讨下他们对于市场和产品的理解,并结合公司的产品战略考虑,和销售部门一起完成财务分析,一定会大有裨益。

如果您还能看到相关市场调研和分析报告,分析视角会更为广阔。比如说,通过了解终端客户群体的产业分布等,以及这些不同群体的margin水平差异,不仅能为公司定价提供有用的信息,而且还可能帮助公司发现未来的蓝海(因为产业的差异,是影响margin的一个重要因素)。

通过基于产品结构的毛利分析,或者对80/20产品的分析可以检讨公司的产品战略。

通过对产品的销售与库存综合分析,可以检讨成品或者原材料的安全库存是否合理。Margin分析另外一个有价值的手段就是因素分析,最好分产品类别,做出一个因素分析树,列示出每个产品类别的销量影响、价格影响、成本影响以及mix的影响。

其实财务分析还有太多可以探讨的地方,基本工具都是类似的,运用之妙,存乎一心。于我而言,最大的教训就是,做好财务分析一定要深刻了解公司的业务及经营管理模式;一定要深入各个职能部门,了解他们日常工作对于财务数据的影响。当然,良好的会计功底是必须的,因为会计部门是数据的最终加工和汇报者,你也需要了解数据的加工过程。

我提两点哈,在国内企业做财务分析有时很难真正体现价值的原因:

第一是感觉国内公司benchmarking的观念很弱,除了上市公司公开披露的那点有限的财务信息,非上市公司的数据基本拿不到。另外关键职能的关键业务流程的绩效缺乏信息,例如制造环节的各项成本构成、成本降低的幅度根本拿不到竞争对手的信息。即使请外部智库,它们拿到的也很有限,因为中国企业不喜欢把自己的运营信息贡献出去和别人比较,觉得那是机密。所以内部的财务分析只能跟自己比,不利于提高业内竞争力。

第二,planning功能普遍弱。不能跟外部竞争者数据比,内部预测工具就极为关键。经营预测的频率和精细程度决定了管理层对运营绩效的预期,每月结账后反映出的实际结果本身不重要,重要的是偏离了预测多少,差异分析很重要。

所以我那论述专才的帖子里说财务分析要前瞻proactive嘛,就是说FP&A们的介入时点不是结账后看到实际结果,而是在每月初和各业务部门一起做经营预测,也就是说要月初就得大致知道本月会发生什么事,到月末业绩会如何,便于及早做安排。而且这种预测是业务到财务全面整合的,不是各自关起门来做各自的,这方面很弱的话,我个人认为事后的财务分析没太大意义。

谢谢Michelle的精彩补充。

我们当初在做Benchmark分析的时候,选了国内4家上市公司以及台湾的一家上市公司为样本并持续追踪分析了至少3年的财务业绩。回过头来看看,只能说是一个有益的尝试而已。现在绝大部分公司的业务都不单一,包括国外的上市公司。

而且对于集团型企业编制的合并报表,企业能拿来做标杆分析的有用信息就更为有限了。此外不少上市公司的财务信息披露质量不高,能看到很多粉饰迹象或者前后矛盾的地方,不敢采信。倒是对方披露的主要供应商和主要客户比较有商业价值。

此外,还可以看到竞争对手对新的业务的拓展、新的投资领域,以及在账期或者库存管理方面的策略。很遗憾,我没有在实务工作中,看到能把benchmark分析做得很好,并实际对business起到借鉴作用的案例。

内部的、常规的财务分析,最主要还是起监控和预警的功能。财务分析工作是融汇在财务管理以及企业经营决策中的,这是财务分析非常有价值的地方。举三个实际的例子。一个是我们一家工厂在业务规模成长迅速的时候,Operation manager要求增加车间员工人数。

而当时我还兼管着人事,一番争论之后,我们找到了平衡点。我们以标准工时为基准,根据销售的Outlook,按照预定的人均月工作工时,比较精确地控制了车间的headcout需求量,避免了人力的浪费。

此后,月度的人工效率指标成为我们财务分析报告的一个必看指标。第二个案例也与人工成本有关,当时我们在讨论是转2班,还是转3班,以及如何排班、安排工时和加班时间的时候,我们的财务分析模型再度发挥作用。

第三个案例是总经理及总经理在美国的上级(也算是我的上级)非常希望在中国建立一条全自动生产线;我们通过细致的财务比较分析之后,坚决说“No“,因为有财务分析的数据在,他们无话可说。

在外企,财务分析与计划一般合并在一起。个人认为财务预算的产生与发展和上市公司以及职业经理层的产生与发展是密不可分的。如果企业主自己亲自管理企业的话,预算未必那么重要。由于是上市公司,由于经营者与所有者分离,所有者希望对经营者有所要求,而经营者也有希望给股东一个合理的经营预期。

非常同意说,从公司管理的角度来看,预算的差异分析并非那么重要,控制预算差异才是最重要。销售收入与变动成本的预算,可算是预算中最主要的部分,你的收入增长策略、经营管理绩效的提升集中反映在;此往往除了预算报表外,你还需要准备大量的PPT资料阐述你如何实现收入的增长,如何实现Margin的增长。

这个往往是在制定年度预算时上下扯皮最多的地方,也是在做次月outlook或者本月财务分析报告中最为纠结的地方。

一旦销售业绩或者margin不好,基本上总部会盯着让你解释到细得不能再细得地方。其实大家都清楚,有时候的解释根本是牵强附会,但是目的就是让你“痛不欲生”,然后拿出corrective action或者cost reduction/avoidance initiative。

紧接着下个月还会盯着你的action plan继续看。

总之预算弱不弱不取决于财务,而是取决于管理层究竟是否希望通过预算来管理。我经历过比较深刻的两件事。一个是在做Business analysis期间,和外国的一个商业咨询公司一起,帮公司设计上线财务预算模型,基本就像把ERP软件高度简化,然后再生成财务报表。

模型非常强大,但是由于最高管理层并未严格地通过预算来管控企业的经营,所以预算水平与准确程度差强人意。还是一个就是目前的这家美资企业。我们subgroup的VP给我们制定了严格的预算(AOP)及月度outlook的准确性要求。

比如是月初提交的本月outlook, Revenue/OI有利差不得超过5%,不利差不得超过3%,考核结果直接与年终奖挂钩。

此外每次update outlook如果与年初plan有比较大差异,OK,做出一个bridge来一个因素一个因素地分析。所以我们同事一有特别或者大额的支出,就会问“这个有预算吗?”总而言之,财务预算的主要功能还是管理层与股东之间的一个承诺,是管理层对预算年度经营活动的一个财务语言的描述;财务预算是否能做好,最终还是决定于最高管理层是否通过预算去管理业绩。

我相信,下功夫去做好FP&A的人,对于公司的经营管理的理解会比较深刻,更有机会走上财务的管理岗位。

提问:上述内容属于真正的空谈吗?还是本身基础差,听不懂人家的高深谈论,而误认为是空谈呢?

{kind=link}