科伦药业年报 股市分析:科伦药业2018年报解读!

关注到科伦是很久之前了,科伦是作为大输液的颠覆者和统一者进入我的视野的。当时的印象中这是一家成本控制高手,一度硬生生地把大输液做到了矿泉水的价格,凭借着出色的成本控制能力以及过硬的质量,把400多家竞争对手挤出这个市场,让全球老大百特也不得不拱手称臣。

毕竟大输液的技术难度不高,在一时的惊叹之后也就没有深入了解这家企业。之后再次引起我关注的是因为王晶翼院长2012年出走齐鲁转而投奔科伦,王晶翼在药物研发领域的实力堪称一流,在齐鲁的十年时间构建了一个高效的药物研究流水线,共获新药证书53个,生产批件140个,在研项目155个,齐鲁因此也在2010获评跻身国内最好研发管线。

到了科伦之后,王晶翼仅用了4年半的时间(截至2017年7月的数据),就从几乎为零的基础上构建起了五位一体的研发体系(成都、苏州、天津、新泽西大分子和新泽西国际仿制药),组建起了1300多人的研发团队,其中包括80多位学科带头人,基本完成国内仿制药、国际仿制药、新型给药系统、生物技术药和创新小分子等五大研发体系,相继启动333个项目的研究,已有51个项目获批临床,33项待生产。

而在2017年和2018年这两年合计投入近20亿于研发,研发进一步加速。

不过彼时的A股,一贯给医药公司很高的估值,加上川宁项目的巨大不确定性,使得我也仅仅只是关注。机会来自于2018年的A股大熊导致的价格下跌,加之年初川宁项目通过环保核查顺利达产,所以在合适的价格买入观察仓位。

科伦的模式与恒瑞非常相似,都是通过仿制药赚钱养新药,不同的是恒瑞强项在于营销,而科伦强项在于生产,这与飘总和老刘的出身和创业背景决定。单纯的制造业逻辑而言,科伦的成本控制力更强,从大输液起步靠残酷的价格战生生拖垮对手,这更符合制造业的逻辑。据说老刘酷爱老毛,也是个军迷,川宁项目陷入泥潭的2015年,老刘通过组织高管观看兵临城下这部斯大林格勒保卫战来给高管们打气。

大输液的成功培养了科伦过硬的生产和质控能力,加上一堆2012年之前低价收购的生产线而构筑起来的物流优势,包括湖南科伦岳阳分公司、河南科伦、浙江国镜、广东科伦、广西科伦、君健塑胶、贵州科伦、青山利康和福德生物。

这是科伦的核心竞争力,这个核心竞争力在川宁项目上再次被验证和强化,放在仿制药一致性评价加带量集采的大背景下,科伦将成为仿制药集中化程度提高的受益者,甚至有望再度封王。从公司一致性评价大规模快速推进(2018年申报和获批生产的仿制药品种中口服制剂超过22种),并且在制剂业务快速增长可见一斑(18年非输液制剂营收增长51%至28.6亿)。

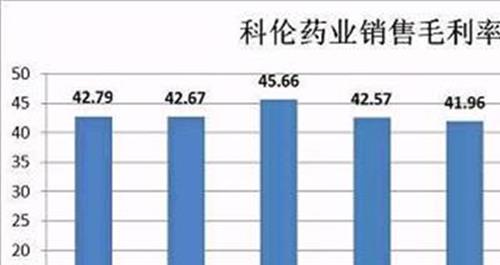

科伦2018年营收164亿,而恒瑞营收174亿,整体体量相差不大,人员也差不多,不同在于恒瑞毛利高达87%,而科伦毛利仅为60%,并且毛利较低的原料药占比较高(18年原料药销售34亿,未单独披露毛利率,合并后的非输液制剂18年营收62亿,毛利率43%。

大输液的毛利率较高,达到71%)。假设科伦要达到与2018年恒瑞相同的总毛利,则科伦的营收需要达到252亿,按照过去几年的增速,2020年就有机会实现。即便考虑到原料药的不确定性,2022年也能够达到。

科伦药业2018年合并利润表

恒瑞医药2018合并利润表

科伦的第三个看点在于不错的创新药管线,但这些研发管线如何估值,很难有统一的结论。不过从一些披露的资料来看,公司在临床实验投入重金,比如仅PD-L1就开了4个适应症。即便以研发投入的1PB估值,也是加分项。更何况公司刚刚公告把所有创新药的研发项目资产打包装入博泰生物,准备进行单独融资,考虑到市场热度,这块估值应该加分不少。

{kind=link}