四川科伦药业 科伦药业进入财富中国500强 再融资助力风险防御

7月10日,财富中文网发布了“2019《财富》中国500强榜单”。本年度,中国500强上榜公司总收入达到了45.5万亿元,收入同比增长14.8%。据统计,共有21家医药企业上榜。其中,四川科伦药业股份有限公司(002422.SZ,以下简称“科伦药业”)以163.52亿元的营业收入首次进入榜单。

为优化资本结构,7月8日,科伦药业发布配股公开发行预案,拟融资不超过20亿元。

目前大股东及其一致行动人持有公司股权比例已超过29%。东方财富证券评论指出,“本次募集资金用途有利于改善公司资本结构,降低财务费用,进一步提升公司盈利水平,符合公司的长期发展战略。同时,公司控股股东、实际控制人承诺以现金方式按比例全额认购其可配售股份。目前大股东及其一致行动人持有公司股权比例已超过29%,此次配股将按比例认购配售股份,彰显公司大股东及实际控制人对公司长远发展的信心。”

2018年,科伦业绩表现亮眼,营业收入为163.52亿元,同比增长43.00%;归母净利润为12.13亿元,同比增长62.04%。对此,天风证券研报指出,随着公司抗生素中间体产量释放,而输液产品结构持续优化,同时新产品陆续获批上市,公司有望驶入业绩增长的快车道。

长远布局丰厚收益可预期

科伦药业提出“三发驱动、创新增长”的发展战略,即通过持续的产业升级和品种结构调整,保持科伦在输液领域的龙头地位;构建从中间体、原料药到制剂的抗生素全产业链竞争优势;通过研发体系的建设和多元化的技术创新,为长期发展奠定坚实基础。

据证券日报报道,在2018年度股东大会上,科伦药业总经理刘思川指出,当前,科伦药业的输液板块已经完成了全国范围内的产业布局,形成强大网络,这是公司通过20年时间建立起来的宝贵财富。

刘思川说道,“完成产业布局之后,今年输液产品不仅会有数量上的增长,还有品种结构的调整。未来输液板块会通过从数量到质量的增长转换,完成高质量发展的调整。总体来看,输液板块市场稳定,同时还会为研发提供源源不断的现金流。”

2011年以来,科伦药业着眼构建“抗生素全产业链”,开始布局川宁项目,历经7年时间,科伦在川宁项目上投入近70亿元的坚持获得了回报;川宁生物经过多年艰苦的探索验证,投入巨大的人力物力对VOCs进行系统性处理,一举攻克了长期以来困扰企业的VOCs治理世界性难题,2017年,川宁生物入选工信部第一批绿色工厂名录。

2018年公司抗生素中间体、原料药实现销售收入32.94亿元,同比增长79.62%。其中子公司伊犁川宁二期技改项目通过环保部验收,产能释放,实现销售收入32.86亿元,实现扭亏为盈,净利润6.09亿元。

在2018年度业绩网上说明会上,科伦药业董事会秘书冯昊指出, 川宁项目的成功为公司长期可持续发展奠定坚实的现金流基础。

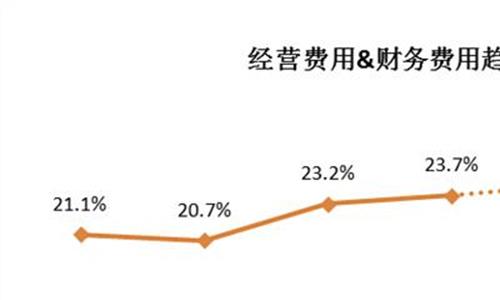

投资高峰期已过,丰厚收益来临。数年间百亿元投入,也一度导致公司资产负债率逐步提高。2015年-2018年期末,公司资产负债率分别为 51.02%、57.19%、55.85%和 55.72%,与同行业上市公司平均资产负债率相比较高,且流动负债占负债总额比例分别为85.

39%、74.30%、63.26%和 70.48%,占比较高,存在较大财务压力和财务费用支出。“但科伦药业的投资高峰期已过,最难的时候已经过去了,今后数年该公司将随着其三发战略推进及已有沉淀,逐步享受到丰厚的回报。”某研究员表示。

研发创新占领产品市场高地

据米内网数据,CDE(国家药监局药品审评中心)6月发布第22批化药仿制药参比制剂目录,共涉及495个药品,其中有231个属于注射剂/注射液,涉及82个品种(以药品名称计)。

从企业申报情况看,64个品种涉及57家药企(以集团计),申报品种数超过5个的企业有科伦药业、齐鲁制药、扬子江药业、正大制药,其中科伦药业以申报9个品种领跑。据米内网MED中国药品审评数据库2.0,目前申报注射剂一致性评价(包括一致性评价补充申请及新注册分类申请)的企业中,科伦药业以35个品种遥遥领先。

“创新药研发的成功需要什么?第一是领军人物的眼光和立项,第二是人才持之以恒的踏实推进,第三是持续性的高投入,核心在于提高成功率。”国盛证券研报指出。

数据显示,截至2018年底,科伦药业研发人数达2593人,相对于2013年的120多人,平均每天引进1人。

财报显示,2019年第一季度,科伦药业研发费用为2.53亿元,比上年同期增长30.88%,科伦药业表示,研发费用增长系公司大力推进创新驱动所致。

国盛证券研报指出,科伦仿制药已经进入了收获期,2018年新获批仿制药销售已接近7亿。2018年有18个重要仿制药物连续获批生产,其中国内首仿品种4项,首家一致性评价品种4项。草酸艾司西酞普兰4 7集采中标。后续还有数十个仿制药正在申报生产当中,1-2年之内有望获批生产(大多数都是首仿/前三家申报),未来的优质仿制药龙头已初露锋芒。

据了解,2018年,科伦药业创新药销售收入为6.9亿元。对于2019年创新药的销售额,科伦药业提出了更高的目标。科伦药业财务总监赖德贵在2018年度业绩网上说明会上介绍道,“对新药部份,公司确定2019年的新药销售任务为16亿元以上,为了完成这个目标公司将全面完善销售、市场推广、KA、市场准入等关键体系建设。”

据证券日报报道,在2018年度股东大会上,刘思川介绍,去年开始公司已经有创新药进入关键临床阶段。去年是公司临床启动的“元年”,今年进入关键试验的“元年”,明年会进入申报的“元年”,后年(2021年)会进入获批的“元年”。

此后,预计每年会有2到3个优秀产品获批,前期的研发投入将形成正向产出。他同时还表示,创新产品需要充分考虑风险,所以在产品选择上,公司会将较大的精力投入到比较有把握的靶点或者相关治疗领域进行突破。

天风证券研报指出,稳定的盈利能力和现金流为科伦药业高研发投入创造了良好条件。自2012年以来,科伦药业研发投入超过40亿元,2018年研发投入为11.14亿元,在A股医药上市公司中绝对金额数排名第6,同比增长31.7%,2012-2018年研发支出复合增长率达到31%。公司研发投入占收入比从2012年的3.4%增长到2018年的6.8%。

在2018年度业绩网上说明会上,公司总经理刘思川曾表示,目前科伦在大容量注射剂和抗生素全产业链两大板块已经奠定了不可撼动的行业默认值,未来将着力于传统产品的不断升级、新药体系的建设和创新产品的研发,力争快速成为国内领先,国际具备竞争力的现代医药集团。

{kind=link}