科伦药业董事长 科伦药业:厚积薄发科伦一鸣惊人 买入评级

本报告的特色:开篇探讨了科伦20多年历史映射出的企业文化和企业家精神,我们认为,精气神和格局,可以成为我们看待企业现在、推测企业未来发展的重要的锚。只有软实力和硬实力兼备的企业,未来才能够在艰难险阻的创新道路中走得更扎实,走得更远。

公司历史、掌舵人格局和企业文化奠定了科伦成功的基础。董事长刘革新是军人出身,军事化管理之下公司员工展现了较强的纪律性、执行力和主人翁精神。公司成立之初的“成本领先、市场驱动”战略,使科伦在大输液和抗生素行业残酷的竞争洗牌中脱颖而出。在仿制药板块,我们认为历史经验有望迁移重演。凭借领军人物的眼光和立项、人才持之以恒的踏实推进叠加持续性的高投入,科伦创新药的成功概率大大提升。

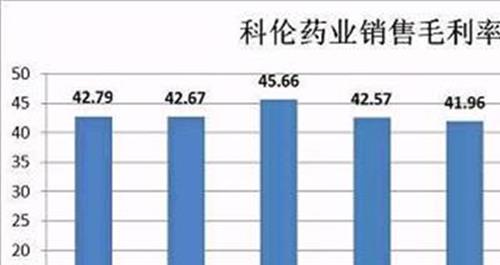

大输液产业升级,结构调整,科伦盈利能力上升。大输液行业优胜劣汰洗牌已基本完成。科伦目前是大输液国内第一,占据50%以上份额。目前大输液行业总量基本稳定,公司用高毛利的软袋、直软替代低端塑瓶,通过调整结构提高毛利率,盈利能力还在持续上升,未来有望维持5-8%稳健增长。

国内环保第一,川宁满产利润有望超过8亿。川宁立项时以成本和质量竞争为立足点,用“史上最严格”的环保标准要求自己,目前已解决全部环保问题并满产。2018年川宁盈利超6亿,四大产品兼具产能与成本优势,满产有望贡献超过8亿利润。未来若国内环保标准进一步提高其他竞争企业可能达不到环保要求而被迫退出导致价格提升,盈利能力有望进一步提升。

仿制带领创新,为公司未来业绩高增长提供动力。科伦研究院成立以来,在多个领域均有布局,包括肿瘤、糖尿病、麻醉镇痛、抗感染等。目前仿制推动创新成果显著(A140有望成为国内首仿、PD-L1海外授权、KL-A167进入关键临床Ⅱ期、ADC项目中美同步临床及FDA孤儿药突破性疗法资格认证等)。

药品评审及临床试验从严,科伦后发优势明显,目前通过一致性评价16个品规,国内排名第三。受益“4 7”带量采购,有望扩大市场规模。

盈利预测与投资建议。我们认为2019-2021年公司输液板块维稳、川宁项目盈利上升、仿制药进入收获期,EPS高速增长;2020年后创新药开始逐步兑现,以仿制带动创新制剂板块未来弹性巨大。三发驱动逐步兑现,股权激励为业绩提供保障。

预计2019-2021年归母净利润分别为16.22亿元、20.54亿元、23.33亿元,对应增速分别为33.7%,26.6%,13.6%,EPS分别为1.13元、1.43元、1.62元,对应PE分别为24X、19X、16X。根据分部估值法(详见后文),看12-18个月,合理市值在580亿左右(目前市值414亿),向上空间40%。首次覆盖,给予“买入”评级。

风险提示:行业政策变化风险;川宁项目不达预期风险;仿制药一致性评价进度滞后风险;新药研发失败风险。

{kind=link}