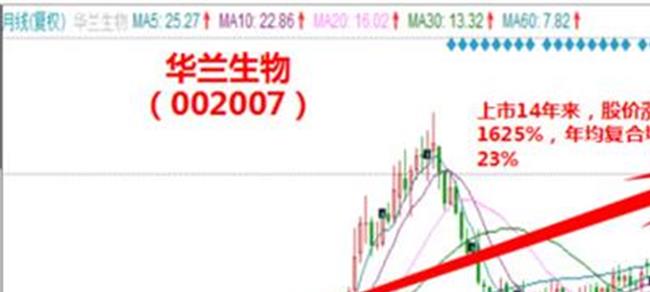

【华兰生物面临停牌重组】血液制品业务稳定增长 华兰生物营收净利双增

8月29日晚,华兰生物对外披露半年报,上半年公司实现营业收入14.03亿元,同比增长16.77%;实现归属于上市公司股东的净利润5.07亿元,同比增长11.94%;扣非后净利润4.62亿元,同比增长14.06%。

华兰生物认为,主要业绩驱动因素是:公司立足血液制品业务,通过提高血浆综合利用率,调整血液制品的产品结构,巩固血液制品行业地位;整合公司研发资源,集中优势开发疫苗新产品,做好流感病毒裂解疫苗和四价流感病毒裂解疫苗的生产和销售;潜心布局重组蛋白新领域,大力发展单克隆抗体类药物、重组蛋白药物,在研单抗产品上市后将打开公司的长远发展空间;扩大与国内外优势企业的战略合作,寻找重组兼并机会,增强公司的核心竞争力,逐渐形成血液制品、疫苗、单克隆抗体及重组蛋白药物为核心的大生物产业格局。

上半年,加强浆站管理、保障血浆供应,实现血液制品业务稳定增长。公司积极申请新建单采血浆站,加强对单采血浆站的管理,报告期内,长垣、都安、陆川、巫溪和文峰分站、彭水和桑柘分站、石柱和鱼池分站的许可证到期均按时换发新的许可证,重庆公司获批在梁平设立单采血浆站,为血液制品的稳定增长奠定了基础。

在疫苗产品方面,疫苗公司的四价流感病毒裂解疫苗1#线改造完成并通过GMP认证,流感疫苗的生产能力进一步提高。目前,公司已经启动2019年四价流感疫苗的销售,批签发合格的四价流感疫苗开始被运往全国各地,公司将持续加强市场拓展力度,做好流感疫苗和四价流感疫苗的生产和销售。

加快单抗产品研发,培育新的利润增长点。单抗药物全球年销售额总计已达数百亿美元,成为生物药物中增长最快的细分领域。公司目前已经有7个单抗品种取得临床试验批件,其中阿达木单抗、曲妥珠单抗、利妥昔单抗、贝伐单抗目前均已进入III期临床研究阶段,正在按计划开始临床试验,为公司培育新的利润增长点。

光大证券认为,公司是中国血制品龙头企业,产品线布局丰富,浆站充足,血制品行业景气度触底回升将带动公司血制品业务稳健增长;独家品种四价流感疫苗放量有望大幅增厚业绩;抗体药物布局兼具速度和差异化。维持净利润预测不变,考虑到送股导致股本变化,调整2019-2021年EPS为1.02元/1.21元/1.39元,同比增长26%/18%/15%,维持“买入”评级。

{kind=link}