泥沙俱下后面一句 第三方理财“接力”网贷风险?潮涌背后泥沙俱下

前期野蛮生长的第三方理财会是继网贷之后又一个风险领域吗?潮涌背后泥沙俱下。国庆前夕,随着嘉丰瑞德(上海)投资管理咨询有限公司(下称“嘉丰瑞德”)董事长薛李鹏发文称“以如此不光彩的方式结束”。

一场第三方理财创始人跑路,以及其代销产品的P2P公司产品无法兑付事件在投资者的震惊中上演。

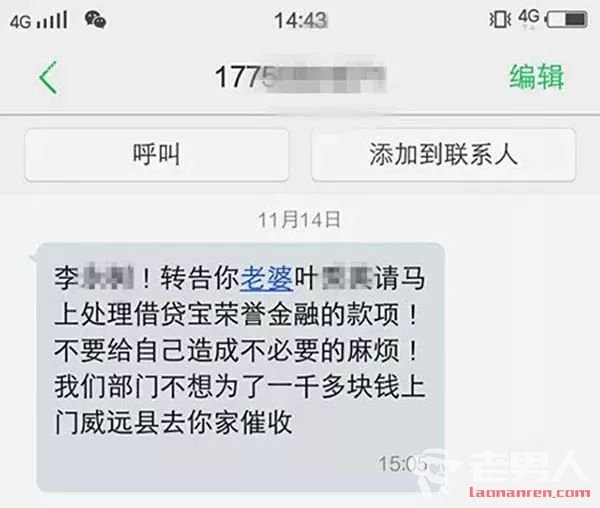

记者独家获悉,嘉丰瑞德受害者多达2600余人,薛李鹏因涉嫌非法吸收存款20多亿元被经侦立案,并于10月7日列为重点人员在逃,出逃时间9月17日。

时间回至9月25日,薛李鹏在《致客户书》将这家名曰第三方理财公司涉嫌非吸的情况推至台面上,并变相公开了跑路事实。在这封信中,薛李鹏同时将嘉丰瑞德代销的上海宜盛投资管理有限公司(下称“宜盛”)抛出来,称宜盛挪用资金导致嘉丰瑞德资金断链,经营困难。

随后,宜盛董事长潘章云在公司官网上公布客户书称,与嘉丰瑞德仅属于合作关系,涉及宜盛和本人的相关内容不做评论,并表示绝不会跑路。但私下跟投资者说,资金是被嘉丰瑞德挪用,此番评论被投资者视为双方高管互相推诿扯皮。

正是这样的曝光开端,将嘉丰瑞德和宜盛藏匿的利益关系公开化,损失惨重的投资者组建维权团队并报案。

经济观察报经多方调查发现,嘉丰瑞德的理财产品所投标的不仅含大量假标、投资项目虚构,而且通过公司高管注册壳公司与客户签约收款;此外,该公司代销的宜盛P2P平台“宜盛宝”早在数月前已出现兑付危机,至今仍未与银行建立三方存管。

或许,进入门槛之低导致第三方财富管理机构遍地开花,加之理财师良莠不齐,资金空转甚至自融等乱象频繁;中国可谓世界上私人财富成长最迅速也是私人财富管理规模最大的国家,第三方理财市场亟待理性回归正轨,如何让粗放发展的理财市场健康发展拷问监管艺术与智慧。

薛李鹏跑路

虽然薛李鹏发布公开信的时间是9月25日,但记者获悉薛在9月17日已经出境。投资者从内部员工处获悉,“薛曾声称到台湾筹款,之后便杳无音讯,直到底层员工收到上述公开信后方知薛李鹏卷款跑路。随后,部分投资者和员工向经侦报案,嘉丰瑞德副总程俭、财务总监王瑞英、投资部总监冉文君、第一、二分公司总经理陆佳明、陈真等高管被拘留。

据公开资料显示,嘉丰瑞德在2015年注册,为台港澳法人独资有限责任公司,由香港嘉丰瑞德资本集团全资100%控股,主要从事固定收益类理财、私募基金类理财,海外保险代理等业务的第三方财富管理公司。但记者在中国证券投资基金业协会并未发现嘉丰瑞德取得相应资管牌照,也无私募管理人资质。

“我们当时是在网页上看到嘉丰瑞德推广信息,对方宣称是香港背景,在2008年金融危机中凭借九级风控体系实现盈利。”投资人张洁告诉记者,“但事情败露后,我们发现和香港资本没有任何关系。这只是当初薛李鹏买的一家香港空壳公司,没有实体业务、办公地点和员工。”

值得一提的是,今年8月8日,嘉丰瑞德在老办公场合举办乔迁仪式。但该楼物业告诉记者,嘉丰瑞德已入驻办公两年有余,并不是近日才迁入,对举办仪式充满了疑问。对此,投资者认为:“嘉丰瑞德的骗人伎俩,假模假样的乔迁仪式为的就是吸纳更多的客户圈钱。”

同时,嘉丰瑞德善用各式福利“笼络”客户,比如答谢晚宴,日本出境游等手段。若在活动中,老客户向理财师推荐新客户,则本期收益将上升近10个点。此类福利亦拉长了受害者的链条。投资人张洁的丈夫告诉记者:“羊毛出在羊身上,如果没有那趟日本旅游福利,我都不知道家里做这笔理财。”

投资者透露,早在数月前嘉丰瑞德员工就出现大量离职情况,而高管层对嘉丰瑞德的内部情况一清二楚。例如高管陈真、程俭、分公司总经理石文兵等为逃避追责,主动作了降职处理,一夜之间成为基层员工甚至离职。

据调查,在薛李鹏预谋跑路前,该公司高管曾协助薛进行资产转移。投资者和嘉丰瑞德内部人员均告诉记者,财务部经理王瑞英在薛跑路前三个月中,帮助薛将公司资产转移至个人账户。同时薛和其他高管层承诺将王瑞英的工作关系转让到宜盛财富,以助其逃脱惩治。

假标、空壳公司

年仅32岁的薛李鹏是如何白手起家,在短短三年内将嘉丰瑞德“打造”成管理资产超600亿元的财富公司?嘉丰瑞德宣称公司更像一家精选的产品超市,在九级风控体现上,提供丰富而稀缺的理财产品是该公司的优势。

所谓的“丰富而稀缺”理财产品,分为嘉丰瑞德自营自销的理财产品和代销宜盛财富旗下P2P平台“宜盛宝”的资金出借。而自营的理财产品大多涉及虚假、虚构标的。

记者获悉一份“嘉丰瑞德-稳利精选组合投资计划”(九期)特定资产收益权转让协议(下称“稳利九期”)中写明,特定资产管理人为泽亦投资管理(上海)有限公司,募集资金1亿元,最低起投资金20万元。投资者王明认购的是今年8月27日开始一百万元的稳利九期,一年期固定收益为10.1%。

在投资范围中仅笼统表明为投资信托市场,以固定收益类信托为主,最终投向重点关注与信政合作、上市公司股权质押等优质信托计划。同时也投向资管计划、国内债权市场、保理、期权、股指等品种。

除此之外,嘉丰瑞德在该协议书上附加了三类拟投资产品,包括中泰信托·祥泰1号集合资金信托计划、博时兴盛货币市场基金、有抵押债权类等。而投资者并未收到任何关于资金投向标的的合同。

时至今日投资者都不知晓,交至嘉丰瑞德的20亿元资金流向何处,购买何种债权、信托产品。相比更为拙劣的是,其打款账号并非是嘉丰瑞德和泽亦,而是一家名为“上海随顺投资管理咨询有限公司”的户头。张洁告诉记者,当初理财师解释打款账号和户头变更是为了“合理避税”。

记者通过企查查工商信息发现,上述泽亦投资管理有限公司、随顺投资管理咨询有限公司法人分别是林泽阳、冉文君,前者是薛李鹏的司机,后者则是嘉丰瑞德投资部总监。

此事件中另一重头角色是宜盛财富。薛李鹏在告客户中明确将所有锅转至宜盛。“为什么会发生现在的问题,是因为错信潘章云代销了宜盛的产品,在后期查账时发现潘并未将资金完全用于企业业务经营上”,造成难以填补的资金漏洞。

一位嘉丰瑞德理财师称:“宜盛在外有两个亿债权,但70%都要不回。”记者通过投资者渠道获悉,代销的宜盛宝早已出现兑付危机。今年6月份开始,投资者通过嘉丰瑞德购买的宜盛宝债权无法兑付,但理财师仍大肆鼓吹。

宜盛宝P2P平台创建于2015年12日,其母公司为宜盛投资管理有限公司。记者登陆宜盛宝APP,目前只有“安盈智投”和某公司借款项目在线,年化回报率在7.2%-8.3%之间。在该APP开屏首页显示与浙江民泰银行签署资金存管协议,但记者从民泰银行出获悉,宜盛宝曾与该银行签署过资金协议,但从未上线,且合约并未履约。

换句话说,宜盛宝在监管三令五申要求互金公司的资金进行第三方存管时,仍长期“裸奔”未上线银行存管。

该平台披露的8月运营报告显示,累计成交额为1.79亿元,累计借贷余额为1606万元。即使该平台能正常运营,也难以符合互联网金融监管的合规要求。

待薛李鹏跑路一事发酵后,嘉丰瑞德和宜盛开始扯皮互撕。有部分投资者质问宜盛董事长潘章云,宜盛宝早就出现无法兑付情形为何仍旧继续哄骗投资者。潘章云回复称:“客户的钱被嘉丰瑞德挪用导致无法兑付,目前首先安抚投资人情绪,然后定制应对方案”。

不过,记者走访嘉丰瑞德和宜盛财富的办公场所,发现两家公司联系紧密,办公地位于同一幢大厦的楼上楼下。截至发稿,记者获悉宜盛财富被黄浦经侦查封,潘章云被实际控制。

另外,在投资者出具的一份人事资料卡上,薛潘两人相识多年,薛李鹏在2012年曾担任宜盛财富市场部运营总监,是潘章云的下属。薛李鹏在此之后三年创建了嘉丰瑞德,并和宜盛进行业务合作。

监管“盲区”?

现在,投资者对于理财师的欺诈和误导仍心有怨气。张洁向记者展示其与理财师王某的微信对话,9月5日,王某发微信告知张洁:“我已经离职,会有其他理财师联系你。”并一反往日推销的常态称,若理财9月份到期,资金可以考虑赎回。王某的语气依稀透露着“小心为上”的情绪,当时张洁心里咯噔了一下。

而另一位理财师石文兵在八月下旬仍向一位广州的投资者推荐另外50万元需要承接的份额,由于当时该名投资者手中未有空闲资金,所幸并未投入更多。

“到期回来的钱在账户中躺不了几天,隔三差五就会来让你投这投那”,张洁告诉记者,大量投资者以老人为主,听信理财师的“嘘寒问暖”在嘉丰瑞德购买了代销的宜盛产品,其内部流传出来理财师的业绩提成相当高,每月提成有20万至30万元。“负责我的本来是一位普通的理财师,但几个月后因销售业绩好就升任了分公司总经理”。

事后来看,国内一些理财师无相应的正规执照,对金融专业知识、行业走向、法律风险知之甚少,但深谙推销话术;这些可能也是此次事件的肇因之一。在薛李鹏跑路后,众多与客户对接的理财师解散微信群、拉黑客户直至失联。

一位浙江的投资者透露,嘉丰瑞德的“花样”还体现在紧跟社会热点,旋即能出相应产品。例如之前火爆的区块链,教育、医药股权类私募,甚至是100万美金起投的美国房地产皆有。但其真实资质和合格性则大大问号。

显而易见,过去10年中,中国财富管理行业经历了初级的野蛮生长阶段,正逐步走向规范化及规模化。然而,在监管缺失的情况下,部分独立理财公司发展并不规范,风险意识淡漠、追求销售返佣甚至涉及自融、资金空转的第三方理财公司或不在少数。

事实上,收入方面,国内由于客户付费获得咨询服务的习惯还没有形成。大多数的独立理财师收入来源于佣金收入。挂靠在保险经纪公司的国内独立理财师70%以上的收入来源是保险的销售佣金。

在华安基金首席经济学家林采宜看来,独立理财师(IFA)在中国没有前景,因为信托的前提是信用文化。她认为,中国缺乏IFA的市场土壤。

目前,针对非金融机构的第三方理财处于监管真空地带,监管并未设立专门的第三方理财牌照。一位第三方理财机构内部人士告诉记者,花200万注册成立一个投资公司,也算正式进入理财行业。

据《银行家》杂志联合新湖财富发布的最新《独立第三方财富管理机构研究报告》指出,据不完全统计,目前我国以“理财公司”、“投资咨询公司”等名字成立的独立理财公司多达上万家。若第三方理财机构发行资管产品,必须拿到私募管理人资质证明,每发行一只基金或私募产品必须在中国证券投资基金业协会备案,并定期对产品进展进行披露。

逻辑上,理财师根据执业执照的不同,可以分为两类,一类是投资顾问代表(RIA,Invest-mentAdvisorRepresentative),一类是经纪人(Broker)。RIA只能向客户提供投资相关的建议,并提供资产配置的服务。Broker可以向客户直接销售产品,销售产品的种类取决于其拿到的执照。

合规性而言,有的IFA注册咨询公司来”展业”,但只提供方案;有的IFA挂靠保险或证券经纪公司后,方可卖产品。概之,IFA若销售产品的话,需要有相应资质、证照等,或者背靠某个机构体系的牌照。

中国社科院金融研究所法与金融研究室副主任尹振涛告诉记者:“第三方理财本身是很大的悖论。真实的第三方理财含义是理财经纪公司,大多数是无牌的,无牌照不是金融机构,所以不受金融监管。真正被监管调查的往往是出现了风险导致投资人资金亏损。”

尹振涛补充称:“很重要的一点是很多所谓的第三方理财公司早有风险苗头,监管机构、地方金融办或者街道是有责任和义务的。当发现问题应当尽早介入、了解并疏导,提示投资者风险。”

“第三方理财估计是继P2P网贷之后,又一个溃败的领域。”中国人民大学重阳金融研究院高级研究员董希淼向记者分析:“不管是发行理财产品还是销售理财产品,企业、机构都应该取得相应的资质,没有资质应当加快取缔。”

而金融监管整体趋严的大背景下,国内独立理财市场的有效监管或应提上议事日程,包括投资者教育也不容小觑。潮水退去留下什么?拭目以待。

{kind=link}