分众传媒最近下跌原因 分众传媒的利润魔方

分众传媒获得了异乎寻常的稳定高毛利率,通过子公司的利润调节,公司盈利水涨船高。

竞争对手的每一次融资,似乎都让分众传媒(002027.SZ)的投资者焦躁不安。

从2018年年初开始,分众传媒便接连遭受挫折。业绩成长压力频现,机构投资者纷纷离场,大半年时间股价跌幅近半,而到了年底,分众传媒又要迎来最大规模的解禁潮,借壳上市的大部分股东忍受了三年的煎熬后,终于迎来变现时刻。

从业绩上看,分众传媒几乎就是一台赚钱机器。这是一台全年毛利率基本在70%以上、净资产收益率超过50%的“印钞机”。

更为重要的是,在这样一个市场巨大、赚钱无数的行业里,分众传媒没有像样的竞争对手。

垂涎已久的成都新潮传媒集团有限公司(下称“新潮传媒”)动手了,搅局者的出现让分众传媒感受到了压力。11月初,新潮传媒爆出又一轮融资,分众传媒股价下跌近7%,市值蒸发了逾60亿元。

分众传媒自身的业绩更让市场迷茫。2018年前三季度成本上涨导致业绩承压,可奇怪的是,2017年公司大幅扩张媒体资源时营业成本并未随之大涨。此外,与竞争对手相比,分众传媒影院业务超高的毛利率还能维持多久呢?

与此同时,分众传媒盈利的主要子公司不断变化,原本盈利数十亿元的子公司转眼间就注销不见了。虽然净利润不断攀升,获得的政府补贴也源源不断,可分众传媒缴纳的税款并未见明显的增加。现金流量表显示,公司支付的税费不但没有增加甚至有所减少,这与不断变化的盈利子公司又有什么牵连呢?

营业成本波动

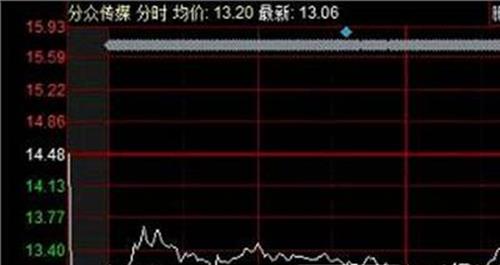

分众传媒三季报披露后,公司股价一度跌停,导致这一结果的是分众传媒三季度的业绩不及预期以及年报预告甚至可能出现的负增长。

2018年第三季度,分众传媒实现营收37.67亿元,同比增长了21.94%;实现归属母公司股东的净利润14.63亿元,同比增幅只有5.73%,这是分众传媒回归A股以来单季度的最低增幅。

如果不是放松了销售政策,分众传媒的营收增速或许更不理想。2018年前三季度,分众传媒的应收账款为51.89亿元,而上一年同期为34.53亿元,应收账款涨幅超过50%,达到50.28%。

不仅如此,分众传媒预计2018年全年的归母净利润在58亿元至62亿元,同比增长区间为-3.41%至3.25%,这意味着公司全年业绩低增长已成定局,甚至可能出现负增长。

截至2018年三季度,分众传媒的股东已经达到创纪录的13.43万户,机构投资者还剩下61家,远不及2017年年报时的90家。机构的离场或许不能一定认为分众传媒未来悲观,但确实代表了市场的一种声音。

虽然分众传媒前三季度合计实现营收108.77亿元,实现归母净利润48.1亿元,增幅都超过了20%,但由于第三季度的低增长和年报的低预期,公司股价应声跌落。

分众传媒的解释是营业成本增幅明显导致净利增速放缓。受公司大幅扩张媒体资源导致媒体资源租金、设备折旧等影响,2018年三季度公司主营业务成本较上一年同期增加5.69亿元,增幅达到73.6%,这明显超过了收入的增幅。

对于营业成本的大幅增长,分众传媒在半年报时就有所提示,公司在2018年半年报中表示,从2018年二季度开始,公司加强楼宇媒体市场的开发力度,资源点位数快速增加,与媒体点位数量密切相关的媒体点位租赁成本、媒体设备折旧、开发维护运营成本的影响在2018下半年有所体现。

半年报透露,截至2018年7月末,分众传媒自营楼宇媒体在售点位共约216.7万台,可发布加盟电梯电视媒体约1.1万台,外购合作电梯海报媒体超过17.4万个媒体版位,影院媒体的签约影院超过1900家,银幕超过12600块。

在2017年年报中,分众传媒介绍,截至2018年3月末,公司自营电梯电视媒体约为31.3万台,加盟电梯电视媒体约1.1万台,自营电梯海报媒体约128.6万个,外购合作电梯海报媒体超过22.4万个媒体版位,影院媒体的签约影院超过1750家,银幕超过11800块。

从以上两组数据对照看,短短几个月的时间,分众传媒自营楼宇的媒体资源大幅增加,成本增长在所难免。不过回溯历史不难发现,公司每年的媒体资源都在增长,为何2017年成本能够控制得如此优秀呢?

在分众传媒的营业成本构成中,媒体租赁成本是最大的一块。年报显示,2015年,公司媒体租赁成本合计18.76亿元,较2014年的15.46亿元上涨了21.35%。

2015年,分众传媒楼宇视频的自营媒体资源数量从2014年年末的17.4万台上升至2015年年末的18.9万台,框架媒体的资源数量从2014年年末的约92万个猛增至2015年年末的超过111.8万个;影院媒体签约覆盖的影院数量从2014年末的接近5000个银幕,激增至2015年末超过6500块银幕。

2016年,分众传媒的媒体租赁成本为22.74亿元,同比增长了21.21%。而媒体资源中,框架平面媒体的资源数量从2015年年末的约108.4万块增至2016年年末的约115.8万块,影院媒体签约覆盖的影院数量从2015年年末的接近6500个银幕,继续增至2016年超过10000块银幕。

2017年,分众传媒的媒体租赁成本为24.66亿元,较上一年的涨幅迅速下降至8.45%。相较于2016年年末,2017年年末分众传媒电梯电视媒体资源数量增加了2.4万个,电梯海报资源增加了5.3万块,影院屏幕数量增加了约1680块。

与2016年相比较,分众传媒2017年的媒体资源数量增速并未见明显的下降,但为何营业成本的增速不及上一年的一半呢?

也就是在2017年,新潮传媒异军突起。2017年5月,新潮传媒宣布获10亿元一期融资,投资方包括二三四五(002195,股吧)(002195.SZ)网络创始人庞升东等多家上市公司的董事长或者实控人。不久前,新潮传媒又宣布获得百度领投的21亿元新一轮融资。

按照新潮传媒的介绍,截至2018年11月,公司已覆盖全国100多个城市,近70万部电梯。从城市数量上,其已经达到分众传媒的30%左右,其所拥有的近70万部电梯资源共有多少媒体点位还不得而知。即使一部电梯仅一个媒体点位,其资源量也已经达到分众传媒的30%左右。

2017年是新潮传媒大规模抢占市场的开始,从一般逻辑上讲,双方争夺媒体资源时付出的成本都会增加,但从分众传媒的角度看,这样的情形在2017年不但没有发生,成本反而下降了。

根据分众传媒借壳时的业绩承诺,公司2015-2017年扣非后的归母净利润不低于29.58亿元、34.22亿元和39.23亿元。在2015年和2016年刚好满足承诺业绩后,2017年公司扣非后的净利润达到49.15亿元,大幅超过了承诺业绩。

就在2016年12月29日,分众传媒借壳上市后的首批限售股东迎来解禁,解禁的部分股东甚至是发布了清仓减持公告。这样一份远超业绩承诺的净利润是否是为了护航股东的减持呢?

媒体资源数量的准确性和营业成本的真实性是衡量分众传媒净利润真实与否的重要指标。以影院媒体为例,分众传媒在2015年年报中表示,公司影院媒体的签约影院超过1000家、银幕超过6500块。2016年年报却又介绍,公司影院数量从2015年年末的1000家影院、接近6500块银幕,继续增至2016年年末的超过1530家影院、超过10000块银幕。

显然,银幕数是超过还是不到6500块是明显不同的。同样,在借壳上市报告书中,分众传媒表示,公司2014年的媒体租赁成本为15.4亿元,但在2015年年报中,分众传媒2014年的媒体租赁成本又变成了15.46亿元。

如果媒体资源数量不能清晰统计或许有时间节点、合同签约的影响,那么营业成本的明显不同又该作何解释呢?

在分众传媒的收入构成中,楼宇和影院是主要组成部分。如果说凭借着规模优势,公司楼宇广告收入可以获得更高的毛利率的话,分众传媒影院映前广告的高毛利率又来自何方呢?

超高毛利率

2015-2017年,分众传媒楼宇媒体的收入分别为69.45亿元、78.47亿元和93.83亿元,毛利率分别为73.96%、74.5%和76.7%。2012-2014年,分众传媒的楼宇媒体业务毛利率同样保持在70%以上。

这样的毛利率让竞争对手只能望其项背。2018年4月在新三板摘牌的华语传媒(834663.OC)同样以运营楼宇电梯广告为主。华语传媒提交的公开转让说明书和更新的年报显示,2013-2016年,公司的毛利率只有45%、44.28%、36.41%和40.46%,2017年上半年也不过43.84%。

下降更为明显的是净利润率。2013年时,华语传媒的净利率还有19.67%,2016年时只有8.83%,2017年上半年为7.22%。

当然,华语传媒不高的毛利率与其拥有的资源量有关。根据2016年年报介绍,华语传媒通过向地方性媒体运营商购买楼宇电梯媒体使用权的方式整合了全国107个二三线城市逾70万块楼宇电梯展板资源。这其中,公开转让说明书显示,华语传媒在北京、上海等9个城市拥有2935个楼盘约8.4万块展板的媒体资源独家代理权。

新三板挂牌的城市纵横(837199.OC)情况类似,其毛利率好于华语传媒,但仍远不及分众传媒。公开转让说明书显示,公司在全国150个城市的2.87万个社区拥有93.76万块框架广告版位资源,截至2015年9月,公司通过直接采购在四个一线城市2807个社区共拥有电梯广告版位66363块。

而根据2017年年报,截至2017年年末,公司在全国100余个城市拥有可调度的框架广告版位资源超过100万块。然而,2015-2017年,城市纵横的毛利率分别为55.08%、51.65%和56.86%,2018年上半年,公司的毛利率为50.64%。

以社区和二三线城市为主的华语传媒和城市纵横尚且难以与分众传媒在一线城市展开较量,那么影院市场呢?

根据泛娱乐大数据平台艺恩网的报告,目前,电影映前广告市场主要由4家公司把持,即分众传媒、万达银幕、中影营销和搜狐畅游旗下的晶茂传媒。分众传媒的影院广告增长迅猛,是公司收入高增长的主要推动力之一。

2015-2017年,分众传媒影院媒体的收入分别为13.53亿元、20.44亿元和23.33亿元,同比增幅分别为41.53%、51.06%和14.14%,除了2017年增速与楼宇媒体相仿外,之前则远超其增速。

值得注意的是,2018年上半年,分众传媒影院媒体的收入为11.96亿元,同比增长了18.89%,增速仍不到20%。银幕数增速的放缓导致了公司该块业务收入的放缓。

2015-2017年,分众传媒影院媒体的毛利率分别为62.19%、60.57%和57.62%。新三板挂牌的友恒传媒(839914.OC)是一家主打华东区域的影院映前广告公司,公司与华东地区近40家电影院保持常年合作关系。

2015-2017年,友恒传媒的毛利率分别为34.21%、47.9%和41.14%,2018年上半年为38.69%。2016年和2017年,公司前两大客户分别是分众传媒子公司和中影旗下的营销分公司,合计收入贡献在80%上下。

按照友恒传媒的介绍,公司通过与分众传媒等达成协议,将公司独家代理的部分影院时段用于播放以上公司所代理客户的广告。然而,拥有独家资源的上游企业却并没有获得如分众传媒般60%左右的毛利率。

万达和中影并没有披露各自营销业务的具体收入和毛利。中国电影(600977.SH)仅在年报中披露,截至2017年年末,中影银幕广告平台已签约影院768家,拥有银幕数量达到4837块。万达2017年年末在国内拥有4134块银幕,这也是分众传媒难以直接拥有的优质资源。

搜狐畅游旗下的晶茂传媒与分众传媒类似,都是专业的电影院线广告服务商。根据晶茂传媒官网介绍,目前晶茂在全中国拥有10000余块电影银幕,覆盖全国220余城市的1500多家优质影院资源,占整个映前广告市场40%的份额。

分众传媒则介绍,截至2018年7月末,公司拥有影院媒体的签约影院超过1900家,银幕超过12600块。因此,分众传媒与晶茂传媒在规模上基本一致,且都是第三方服务商,可比性更为明显。

晶茂传媒是畅游旗下的子公司,根据畅游(NASDAQ:CYOU)的年报,2015-2017年,公司映前广告收入分别为4257.3万美元、6854.2万美元和9141.9万美元,在这三年时间里,美元兑人民币的汇率并未达到过1:7的水平。

即使照此汇率计算,晶茂传媒这3年的收入折合人民币分别为2.98亿元、4.8亿元和6.4亿元。同样是影院银幕过万块,晶茂传媒2017年的收入还不到分众传媒的30%。

毛利率同样不可同日而语。根据畅游年报,2015-2017年,公司按美国通用会计准则及非美国通用会计准则核算的毛利润分别为1300万美元、2300万美元和600万美元。

畅游介绍,公司2017年映前广告业务的美国通用会计准则及非美国通用会计准则下毛利率均为7%,2016年均为33%;毛利率同比下降主要是公司购买了更多的影院资源,导致映前广告成本增加。

晶茂传媒与分众传媒都与金逸影视(002905.SZ)保持着长期的合作关系。金逸影视招股书显示,晶茂传媒通过广州影驰广告有限公司与金逸影视合作,其2011年1月、2012年1月和2013年12月,分别签署1年、3年和3年的合作协议,单厅单月价格分别为6863元、6925元和7282元。

分众传媒通过上海分众在2012年7月与金逸影视签订了两年的合作协议,单厅单月价格7335元。“上海分众作为新合作者要获得与发行人下属影院的合作机会,需付出较高溢价”,对于分众传媒的高价格,金逸影视如此解释。

在这份协议里,分众传媒是以4084万元的价格获得了金逸影视下属34家影城232个影厅两年的映前广告。2015年之后,分众传媒通过成都公司继续与金逸影视合作。2015年6月,成都分众以7391万元获得了金逸下属20家影院5年7个月每场5分钟的映前广告。

2016年5月,金逸影视41家影院4年7个月每场5分钟的映前广告卖出了1.54亿元。之后的2016年9月和2017年,分众传媒继续与金逸影视签署协议招揽银幕资源,合计投入4086万元。

由于年限和影院数量不同,无法直接比较前后合同的成本差异,但分众传媒获得影院资源的成本在增加是可以预见的。除非公司获得的广告收入能够保持甚至超过成本的增长,否则毛利率无法维持。

借壳前后,分众传媒影院媒体业务的毛利率基本变化不大,即影院媒体资源的扩张伴随着收入的上涨,同样处于扩张时期的晶茂传媒就没有这样的好运气了。金逸影视招股书显示,彼时,晶茂传媒手握全国超过5000块优质电影银幕,如今超过10000块了。

快速的扩张带来了晶茂传媒毛利率的巨幅波动,而分众传媒的影院媒体毛利率几乎没有太大的波动。2015年5月底,分众传媒影院媒体的签约影院约820多家、银幕约5410多块,2018年7月末,影院媒体的签约影院超过1900家,银幕超过12600块。规模同样翻倍,但毛利率依旧超乎寻常的稳定。

这样异常稳定的高毛利率是否真实可靠呢?回溯分众传媒借壳重组报告书,2014年,金逸影视是公司的第4大供应商,采购金额为3240万元。

在金逸影视招股书列出的公司2014年广告收入前十名客户中,上海分众晶视广告有限公司贡献了2557万元,是金逸影视的第二大广告客户,占比达到了23.8%,而这家公司正是分众传媒设立的全资子公司,除这家公司外,金逸影视的主要客户名单中再无与分众传媒相关的公司。

这也就意味着,分众传媒披露的采购金额与金逸影视公布的收入数额相差近700万元,这样的情况同样出现在上海电影(601595.SH)招股书中。

根据招股书,2013-2014年,上海电影分别从上海分众晶视广告有限公司获得了3188万元和3259万元的收入。分众传媒重组书显示,同期公司从上海电影的全资子公司-上海影城有限公司的采购额分别为2619万元和3493万元。

主要供货商与分众传媒披露的金额相去甚远,分众传媒财务信息的含金量究竟有多高呢?

在高毛利率加之严格成本控制的共同作用下,分众传媒的利润水涨船高。2015-2017年,分众传媒的期间费用率逐步下降,从2015年的23.6%下降至2017年的19.94%,而净利润率从39.24%提升至49.72%,几乎与赚钱机器茅台(600519,股吧)持平。那么,分众传媒的利润都是由哪些子公司贡献的呢?

神奇的子公司

2015-2017年,分众传媒分别实现营收86.27亿元、102.13亿元和120.14亿元,实现归母净利润33.89亿元、44.51亿元和60.05亿元。

几家主要的子公司分包了分众传媒的大部分利润。2015年,包括上海分众德峰广告传播有限公司(下称“分众德峰”)在内的5家全资子公司合计实现收入69.95亿元,净利润37.45亿元。

也就是说,这5家子公司虽然没有贡献全部的收入,但其合计的净利润已经超过了分众传媒的整体净利润。2015年,分众传媒有71家参控股公司,那么除了这5家盈利公司之外,是哪家子公司或参股公司获得了收入却亏损了呢?

2016年和2017年的情况有过之而无不及。2016年,分众传媒8家全资子公司合计实现收入79.42亿元,净利润112.02亿元,是分众传媒净利润两倍有余。而且,当年其中有一家子公司亏损了8.13亿元,其余7家公司合计的净利润达到120.15亿元。

8家子公司净利润之和超过收入的原因在于,其中两家子公司贡献了巨额利润却几乎没有收入。

2016年,分众多媒体技术(上海)有限公司和上海分众数码信息技术有限公司分别实现净利润32.56亿元和31.31亿元,但前者的收入仅有2202万元,后者的收入竟然为零。

更加不可思议的是,2015年和2016年均贡献巨额盈利的分众德峰转眼就注销不见了。2015年和2016年,分众德峰分别实现收入29.35亿元、28.39亿元,贡献净利润11.59亿元和27亿元。

根据启信宝工商数据查询可知,分众德峰在2017年2月15日注销解散了,注销的原因是“决议解散”。贡献分众传媒30%左右收入、甚至是过半净利润的子公司毫无征兆地就解散注销了。

2017年,分众传媒5家子公司合计收入111.99亿元,净利润102.94亿元,合计利润再次远超分众传媒的净利润。在这5家子公司中,分众传媒有限公司全年实现收入66.88亿元,净利润为7.3亿元。

不过,分众传媒2017年半年报显示,分众传媒有限公司当期实现收入36.74亿元,净利润9.39亿元,这就是说,在2017年下半年,这家子公司虽然收入新增了逾30亿元,但净利润反而亏损超过2亿元。

2018年上半年的情况回归“正常”。半年报显示,3家子公司合计收入35.24亿元,净利润20.29亿元,3家子公司的净利润并未超过分众传媒的净利润。实际上,在重组书中,分众传媒披露的2014年几家主要子公司的净利润同样并未如2015-2017年那般异常,其合计净利润没有出现大幅超过分众传媒净利润的场景。

在主要盈利的子公司中,部分子公司是享受税收优惠的,如分众文化传播有限公司、分众(中国)信息技术有限公司等,彼时其享受15%的所得税优惠,但2017年后税收优惠陆续到期。

2015-2017年,分众传媒的参控股等公司分别为74家、123家和126家,2018年上半年进一步增加至158家。虽然参控股公司众多,但贡献主要利润的也就上述几家,剩余的百余家公司似乎成了“鸡肋”。

除了税收优惠,分众传媒还获得了大量的财政补贴。“优惠 补贴”的双重利好之下,分众传媒缴纳的税费不增反降。

税收去哪儿了

分众传媒获得的政府补助超过了上千家上市公司的净利润。2015-2016年,分众传媒计入营业外收入的政府补助分别为4.7亿元和10.36亿元,2017年7.36亿元的财政补助计入了当期损益中。

2018年前三季度,分众传媒的其他收益已经达到了6.11亿元,这其中财政补助依然是其主要构成部分。

上海长宁财政和浙江宁波财政是2016-2017年分众传媒主要的补助来源。2018年上半年,广东财政又成了新的补助来源之一。

Wind显示,2015年,3000余家上市公司归母净利润不足4.7亿元,2016年,3200余家公司的归母净利润不到10亿元,2017年,归母净利润不到7.3亿元的上市公司同样超过了3000家。仅凭借财政补助这一项,分众传媒已经超越了3000余家上市公司的盈利。

其实政府补助是上市公司的常态,不少上市公司是当地政府的“财神爷”,双方互惠互利。对于分众传媒来说,政府的补助给其盈利起到了锦上添花的作用。

获得了真金白银的财政补助,分众传媒又给了政府多少真金白银的税收呢?遗憾的是,在公司净利润水涨船高的同时,分众传媒缴纳的税费不但没有增加,反而有所减少。

根据年报,2015-2017年,分众传媒的归母净利润分别为33.89亿元、44.51亿元和60.05亿元,3年时间,公司的净利润几乎翻番。

同期,现金流量表显示,2015-2017年,分众传媒支付的各项税费分别为22.21亿元、17.6亿元和20.17亿元,3年时间分众传媒现金支付的税费反而减少了逾2亿元。

现金支付的税费减少了,是否公司应付的税费增加了呢?2015-2017年,分众传媒的应交税费分别为7.01亿元、7.36亿元和7.67亿元,并没有出现明显的增长。

2018年前三季度,分众传媒支付的各项税费为19.04亿元,应交税费6.35亿元。不出意外的话,公司全年支付的各项税费有望出现增长,只是与盈利相比,这样的涨幅并不明显。

在借壳上市前,分众传媒在支付税费上并不吝啬。

重组书显示,2012-2014年,分众传媒的应交税费分别为11.14亿元、10.49亿元和9.43亿元,支付的各项税费分别为9.28亿元、13.71亿元和17.99亿元,同期公司实现归属于母公司所有者的净利润分别为13.39亿元、20.77亿元和24.15亿元。

借壳上市前,分众传媒现金支付的税费与净利润基本保持了同步的增长,上市后分众传媒净利润继续高增长,现金支付的税费开始呈现下降走势,这里面是否有税收调节呢?

如果享受了政府的巨额补助,还要花心思规避税收,甚至扭曲公司的利润结构,这样的手法是否正常呢?

{kind=link}