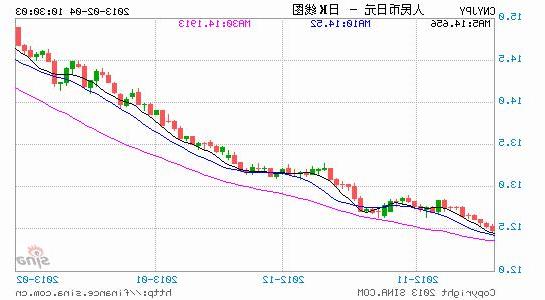

谭雅玲人民币 谭雅玲:人民币贬值不可避免人民币双边会凸显

主持人:那么从美元指数一直这半年盘整的情况来看,我们再对比一下人民币的变化,汇率的变化,最近一段时间也出现了一个波动,这两者之间,给我们带来,怎么来理解我们在和美元之间人民币和美元之间,在政策和策略方面这样异同或者一种观察点呢?

谭雅玲:我觉得这个提示非常重要,就是我们观察外汇市场,是以本币为主还是以外币为主,尤其是人民币作为一个尚未自由兑换的一个货币,不是一个国际化的货币,那你应该以本币经济基本面,产业和结构,包括政策基本面为主,所以我们能够看到美元不变,人民币变化非常大,它打破了8-9年的惯性,那么我们在人民币的基础要素在哪儿,人民币的作为到底应该在哪儿,这是特别值得我们去想的,它在产业,在实体经济的作为不足,同时它的技术和策略把握不当,它要纠偏,8-9年的单边升值,给我们带来的收益还是损失啊,收益有,收益很大,很多人愿意说,弊大于利,有没有损失啊,有很大的损失,所以我们膨胀的情绪是我们忽略了损失,忘记了给我们带来的冲击力,我觉得这一点是人民币特别值得思考的教训。

主持人:那么您觉得从8-9年这个单边高,大幅升值以后,给我们带来的这个严重的冲击,带来的损失,对我们未来人民币国际化的影响,究竟在哪些方面呢?

谭雅玲:我觉得首先是对我们的外贸,外贸的冲击是最大的,中国能够得到世界的认可,尤其是2001年加入世贸组织,跟外贸有非常重要的关系,外贸是我们整个经济特色和起色的一个亮点,也是我们辉煌的过去,但是我们现在的外贸已经成了三驾马车最后一驾,而且它的比重是最低最弱的,不到1%,增长都不到10%,那这个货币没有保住外贸,这是一个教训,而我们的外贸并未崛起,甚至是萎缩,然后我们的投资要出海,它的顺序本应该是先强一个,再强一个,而我们一个是弱了再去推另外一个,我觉得这个思路是有问题的,是特别值得思考的。

第二个就是对我们生产的这种冲击力,我们PPI的指标已经连续28个月是负数,但是我们现在政策是引导我们投资海外,关注投资的趋势,关注投资的倾向,投资可以拉动经济,但是中国现阶段,叫发展中国家,是生产力不足,是积累不够,这是最严重的问题,人民币没有根,实体经济的作为不足,人民币的汇率,它不可能稳定,美元能够稳定,跟美国经济的实体有非常重要的关系。

主持人:那么对于美国经济来说,我们刚才已经提到的,美国经济有个根,那么对于中国人民币来讲,也需要有这些企业作为它的根,制造企业作为它的根来才能够使得我们外贸出口,我们制造业能够在国际竞争中,占领更大的地位?

谭雅玲:对,实体经济要发展,实体经济要繁荣,过去我们叫世界工厂,我们是世界制造大国,这个制造大国,是数量和规模的。那么我们应该在数量规模的基础上,增加含金量,这个对人民币是一个特别重要的根基,我们的外贸速度和规模很大,但是我们的外贸依然缺少品牌,它叫加工,它叫来料加工,它叫深加工,而美国呢,是创出了品牌,研发了技术,引领了世界,所以这都是我们的弱点,我们有优势,把弱点补充上去,会使我们更加的强大,这就是我们人民币的根。

谭雅玲:金价上涨有机会市场组合新策略

主持人:这一点可以说非常简单地清晰地告诉我们人民币汇率与美元汇率之间的一种政策方面的差异,我们刚才谈了这一点环节,我们主要是关于外汇或者说美元人民币汇率,政策以及未来发展策略方面的问题,那么回到我们资本市场来看,人们很关心,就是如果美元汇率持续波动,稳定在某个区间的话,黄金未来的市场价值?大的趋势,您的观察?

谭雅玲:我觉得美元的相对稳定性在上半年应该比较突出,但是我觉得下半年它的波动性,大起大落的现象可能会比较明显,因为它既然要调解,美元过度的稳定和下跌这种局面,用升值来比喻,或者化解它的风险,所以美元下半年的波动区间会扩大,而且波动幅度会很大,但是在美元波动过程当中,比方我们预测美元会升值,但是黄金也会上涨,所以我们习惯的黄金和美元之间正相关,反相关,不要格式化,不要僵化,而我觉得这一轮的黄金,未来的机会在哪儿,应该在股票。

因为这一年多,黄金的低迷和下跌,是跟美国、欧洲、日本,全世界大多数国家股票高涨有非常重要的关系,日本的股票从去年到今年涨了80%以上,美国的股票大概涨了40%之多,欧洲的股票也涨了20%,它们的股票都在涨,任何一个资产组合当中,证券投资应该占的投资比例比黄金多,而证券又在高涨,那么就吸引了大量的资金,从黄金市场流向了证券,所以我觉得如果这次证券市场的高涨,是要有修整期的,是要有下跌和调整的这个机会的,就是黄金未来高涨的这个机会,因为前一周,葡萄牙的银行出事的时候,葡萄牙的股市一周跌了10%,这就使得金价跃上1300美元的一个机会。

它一周跌了10%,带动了美国、欧洲、日本的股票都在下跌,那么这时候黄金上涨了,再加上突发的因素,还是会刺激黄金的上涨,就包括我们刚刚过去这一周马航的事件,它也是刺激黄金再一次上涨到1300美元。

所以我觉得观察全球的资本市场,包括资产的价格,不要固化,模式化,要根据市场的变化与时俱进去分析,不是价格,而是要看资金的流量和资金的投向,来决定,我们预判未来的价格趋势。

主持人:那么从您刚才分析来看的话,今年下半年,从国际环境,从大宗商品市场的价格,从美、美、日的主要股票市场的价格和趋势来看,黄金有可能在今年下半年,真正的从前一段时间低迷的状态反弹回去,上冲1300点甚至更高?

谭雅玲:我觉得1300点之后,可能还会有更高的一些点位会出现,但是它的波动性和震荡性会比较大。因为整个经济复苏的状态,西方已经非常明显了,尤其美国,日本的这种引领性是非常突出的,新兴市场国家也是参差不齐,但是人们更注重结构和它的产品和它的资质的这种效率,所以在这种情况下,可能资产和资金的分流会更多一些,这样给黄金市场带来的变数和变化也会更大一些,因为过去可能突发事件,包括通货膨胀因素存在,都给黄金非常好的上涨空间,但是现在我们面临的都是通缩的忧虑,突发事件的应对能力也在提高,加上证券和其它资产对价格的这种上涨,可能会分化黄金投资资金和资产组合,黄金的这个资金流和它投资的这种状态约束了黄金价格的上涨,所以我觉得还是要审慎地去观察黄金市场,黄金作为一个重要的投资品种,不能忽略它的这个市场的这种作用,但是也不要过于偏低的去,过多配置黄金资产的配比,使我们的投资过重,那么也会影响整个市场的风向标。

主持人:那么从美元从黄金我们再往下推,如果再换到今年下半年,从您刚才分析美元和黄金的这个趋势来看的话,其它大宗商品会是怎么样一个反应趋势呢?会不会也是与它出现一个相关联性的这种震荡?

谭雅玲:我觉得黄金它的特性和特殊性非常突出,因为它的金融属性为主,它的金融属性大家都知道,因为各国外汇储备当中,包括国际货币组织,黄金储备,是跟外汇储备组合在一块的,所以从这个角度看,它的特性是明显的存在的,但是看大宗商品的话,或者资源类的话,我们看重的是石油,石油价格的高涨对大宗商品应该有非常大的影响,而这半年石油价格是在一百美元之上,基本上站稳了,我觉得它下一个目标,是不是要推110美元,甚至120美元,它是分阶段,分水平和层次逐渐站稳,但是石油价格的高涨,应该是未来的一个必然趋势,因为美国准备得非常充分,美国的战略非常明确,加上石油对所有的大宗商品的影响,是重要的一条主线,所以整个下半年可能大宗商品的上涨应该是不可避免的,但是会分化,就是发达地区和发展中国家会有所不同,资源类和加工类的商品会有所不同,还是看整个市长的这种态势和国家之间的组合和竞争的关系。

{kind=link}