科伦药业怎么样 药企赛道转换进行时 起底科伦药业领先密码

随着药品一致性评价和医保带量采购政策的落地和推进,制药企业正面临着“转换赛道”的挑战和机遇。日前,国家药品监督管理局药品审评中心(CDE)发布第22批化药仿制药参比制剂目录,共涉及495个药品,其中有231个属于注射剂/注射液,涉及82个品种,从企业申报情况看,科伦药业以申报9个品种领跑。

对于一家制药企业而言,这些行业术语和相应的数字有着重要的意义。简而言之,一致性评价是仿制药进入市场的入场券,在此基础上,医保集中带量采购“价低者得”的筛选政策,又将促使行业逐步形成“赢家通吃”的局面,市场将逐步向研发创新能力、成本控制能力强的头部药企集中。

自2012年全面启动创新转型以来,科伦药业(002422.SZ)的创新红利正在加速兑现。作为一家传统主营大输液产品的药企,科伦近年来实施“三发驱动、创新增长”的发展战略,通过持续的产业升级和品种结构调整,保持在输液领域的龙头地位;构建从中间体、原料药到制剂的抗生素全产业链竞争优势;通过研发体系的建设和多元化的技术创新,为长期发展奠定坚实基础。

大输液板块是科伦药业的业绩基本盘,在公司2018年163.52亿元的总营收中,输液板块收入98.80亿元,毛利率高达71.2%。在大输液领域,科伦药业“强者恒强”的地位不仅来源于多年的积累,更来源于针对市场需求不断地创新突破。2003年“非典”疫情爆发期间,科伦药业迅速研发出新型输液包装产品,以满足临床对输液袋的安全性、便捷性需求。此后,科伦又研发了拥有多项专利技术的可立袋、三室袋等产品。

近年来,随着营养性输液市场的持续增长,科伦积极拓展这一领域,2017年和2018年,科伦肠外营养输液产品7项获批上市,其中6项为首仿。2018年,公司相关产品中仅肠外营养线新产品多蒙捷一项,就实现销售收入1.39亿元。随着科伦肠外营养产品的持续丰富,未来有望成为公司大输液重要的新增长点。

如果说大输液板块折射了科伦药业的专注和坚持,抗生素产业链板块则显示了科伦的前瞻性和魄力。2010年底,科伦于医药行业艰难时期“远征”伊犁,利用当地用电成本(煤炭成本低)、玉米采购(伊犁主产区)、大豆采购(哈萨克斯坦进口)、棉花采购(新疆主产区)等方面的天然优势,从无到有构建起全产业链的抗生素板块。

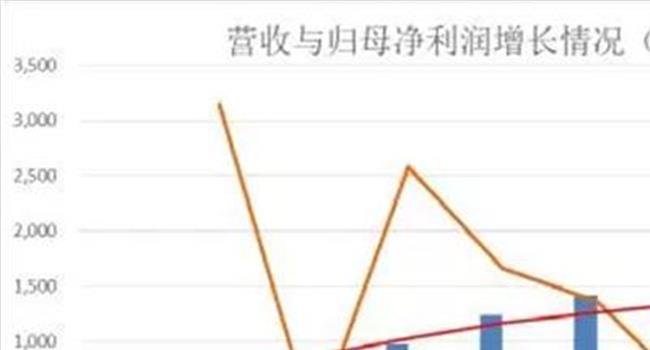

科伦的伊犁川宁项目采用了目前国内外先进的生物发酵、化学提取、酶解、控制和节能环保技术,实现重点技术、重点环节的关键性突破,解决抗生素产业链的源头性问题。尽管8年来历经波折,但川宁项目终于在2018年“修成正果”,实现收入32.86亿元,净利润6.09亿元。

与此同时是,随着广西科伦、邛崃项目技改稳步推进,工艺攻关取得进展。阿莫西林、盐酸克林霉素胶囊等4个临床广泛使用的口服抗生素通过仿制药一致性评价,从中间体、原料药到制剂,科伦抗生素全产业链的优势正在加速显现。

创新,是驱动科伦药业实现跨越式发展的重要因素,人才,是科伦药业创新战略得以推进的核心动力。从国内药物研发的领军人物王晶翼加盟科伦开始,六年多来,科伦相继在全球制药工业界引进100余位仿制与创新药物研究领域具有丰富国际研究经验的实干型领军人才,迅速完成了与国际接轨的国内仿制药、创新小分子、生物大分子和NDDS等四大研发功能体系建设。

据科伦药业2018年年报显示,截止2018年年底,公司在研项目490项:392项仿制药物(其中包括一致性评价)、20项NDDS、41项创新小分子药物、39项生物大分子。在一致性评价获批品种数方面,截至2019年6月1日,科伦在国内药企中并列排名第2。

有跻身“世界500强”雄心的科伦,在系统布局仿制药的同时,更从企业长远发展考虑,积极布局具有创新意义的研发项目。2010年,科伦的研发费用为0.71亿元,占营业收入的比重为2.87%,到2018年已达11.14亿元,占营业收入的比重已经上升到6.81%,研发投入绝对值在A股医药上市公司中排名第六。

“科伦三发驱动最关键的一发是创新驱动,也是未来企业能够长盛不衰的永动机。大输液和抗生素的利润支撑,加上仿制药收获的助力,科伦有望在未来几年开出创新之花”,一位行业观察人士评价到。

{kind=link}