【购销合同税率】购销合同的印花税税率是多少?

2019-05-08

字体:

大中小

浏览:

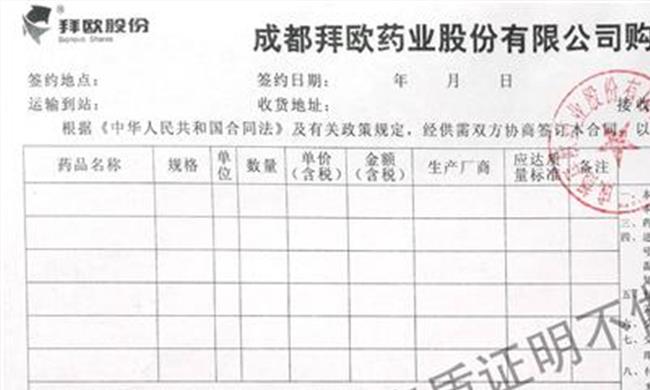

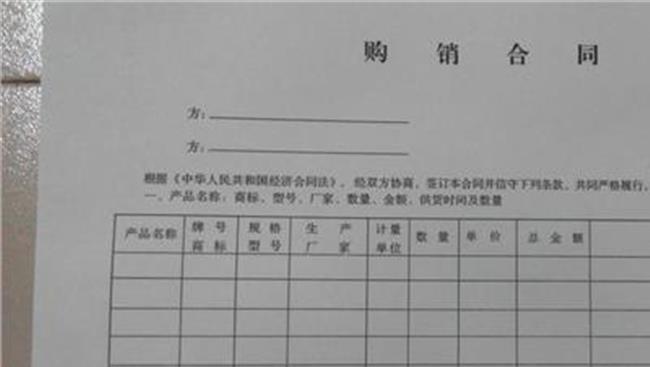

文章简介:答:根据<中华人民共和国印花税暂行条例>规定,购销合同包括供应.预购.采购.购销结合及协作.调剂.补偿.贸易等合同,还包括出版单位与发行单位之间订立的图书.报纸.期刊和音像制品的应税凭证,例如订购单.订数单等.按照购销金额万分之三的税率贴花.[购销合同税率]购销合同的印花税税率是多少? 购销合同印花税税率是多少? 购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月缴纳.对于没有签订购销合同却发生购销行为的,也要缴纳购销的印花税.各地规定可能有所不同,我们这

答:根据《中华人民共和国印花税暂行条例》规定,购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、贸易等合同,还包括出版单位与发行单位之间订立的图书、报纸、期刊和音像制品的应税凭证,例如订购单、订数单等。按照购销金额万分之三的税率贴花。

购销合同印花税税率是多少?

购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月缴纳。

对于没有签订购销合同却发生购销行为的,也要缴纳购销的印花税。各地规定可能有所不同,我们这儿是这么规定的:外资企业在国外发生购销行为的,购和销按照全额做为计税金额,在境内发生的购销行为,购按60%做为计税金额,销按70%做为计税金额。内资企业发生的购销行为,购按60%做为计税金额,销按70%做为计税金额。

租赁合同按照租金做为计税金额,税率为千分之一。

对于缴纳方式,其他税种你怎么申报缴纳,印花税也怎么申报缴纳。

如果通过网上申报,印花税如果无法申报,就说明税务机关没开通此税目,可通知税务机关开通就可以申报了。当然了,如果不嫌麻烦,也可到税务机关大厅缴纳。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

![>[春天在哪里][儿歌视频][卡拉ok歌曲伴奏免费下载][儿歌视频大全]](https://pic.bilezu.com/upload/a/2e/a2ee5455112d15a92f6dd10433471c7b_thumb.jpg)

{kind=link}