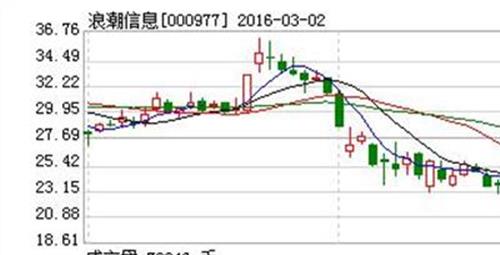

浪潮信息股票分析预测 浪潮信息:业绩大超预期 净利润率向上拐点确认

一季度业绩大超预期,现金流大幅改善。公司2019 年一季度实现收入96.94 亿元,同比增长27.41%;净利润9229.9 万元,同比增长67.89%,远超市场预期。

市场此前普遍担忧云计算厂商服务器需求增速大幅下降,公司一季报收入仍然保持较高增长水平消除了市场担忧,同时印证中国云基础设施需求尚处于启动初期,仍将长期保持高增长趋势。此外公司一季度经营性现金流净额大幅改善,同比增长80.56%。

净利润率向上拐点确认。我们此前多次强调,2019 年将是公司净利润率和海外突破的重要拐点。一方面公司 2019 年一季度毛利率仍然保持在11.8%的高位,较去年全年整体毛利率10.96%大幅提升,在一季度销售费用同比增长59.

65%(海外市场渠道投入)、管理费用同比增长70.96%(期权费用、新管理系统信息化建设投入)费用投入压力较大的情况下,一季度净利润率从去年同期0.72%提升至0.95%,扣非净利率由去年同期0.62%提升至0.7%,净利润率向上拐点确认。

发布OTII 边缘计算服务器,专为5G 时代设计。2019 年2 月25 日,世界移动通信大会MWC2019 上,公司发布首款专为5G 应用场景设计的边缘计算服务器NE5260M5,该服务器基于OTII 标准,可承担物联网、MEC 和NFV 等5G 应用场景,适合于边缘机房的物理环境,有助于公司抢占5G 边缘计算的先机。

或成为云计算市场加大开放主要受益者。根据《华尔街日报》披露,在2018 年4 月的贸易磋商中,国家副主席刘鹤对先前提出的关于云计算准入权限的协定进行了修改,提议对数据中心相关业务发放更多许可,同时将允许外资对云计算供应商持股比重超过50%。

亚马逊、微软等云供应商已经与工信部官员展开接触,来讨论中国云计算市场相关问题。海外云计算巨头拓展中国业务,存在采购本土IDC 服务、服务器的刚需,而海外云计算巨头对IDC、服务器需求规模都远超国内企业,将成为本土供应商的巨大机遇,公司作为全球服务器标准的参与制定者,或最大程度受益。

投资建议:公司是我们全市场领推的云计算核心标的,年报各项数据全面兑现我们的推荐逻辑,2019 年将是公司海外大客户突破、净利润率显著提升的关键一年,公司登顶全球服务器市场第一成长路径越来越清晰明确,预计2019-2020年EPS 分别为0.77、1.08 元,维持买入-A 评级,6 个月目标价35 元,继续坚定推荐。

风险提示:AI 新产品市场拓展不及预期;海外市场拓展不及预期。

{kind=link}