益佰制药为什么跌 抛售核心资产补血 益佰制药现金流告急

抛售核心资产补血 益佰制药现金流告急

时代周报记者 章遇 发自深圳

被并购尚不到三年的三甲医院又被挂牌出售,曾经高调进军医疗服务的益佰制药,因一纸股权转让公告再次受到关注。

1月10日,益佰制药(600594.SH)发布公告称,公司日前与淮南和徽企业管理有限公司(以下简称“和徽管理”)签订了《股权转让协议》,将所持有控股子公司淮南朝阳医院管理有限公司(以下简称“医院管理公司”)53%股权转让给后者,交易对价6.6亿元。

据悉,目前双方已办理了标的公司管理权移交。交易完成后,益佰制药不再持有医院管理公司的股权。

位于贵州省贵阳市的益佰制药,是一家专注于肿瘤、心脑血管、妇科、呼吸类等药品生产与销售的制药企业。2015年,这家传统制药企业开始围绕着肿瘤治疗领域布局,高调进军医疗服务。此次出售的医院管理公司,正是其在两年多前首单并购的医院。

对于此次剥离医院资产的原因,益佰制药董秘办相关负责人向时代周报记者回应称:“医院管理公司的少数股东想收购这家医院,向我们发出了收购要约。同时公司也考虑回收部分资金,改善公司的现金流动性。”

抛售核心医院资产

2016年1月,益佰制药以2.6亿元收购医院管理公司32.5%的股权,并以3.5亿元对该公司进行增资。交易完成后,益佰制药总计持有医院管理公司53%的股权,另一自然人股东宋士和持有另外47%的股份。

医院管理公司主要从事医院投资管理,其最核心的资产是旗下100%控股的淮南朝阳医院。益佰制药通过并购医院管理公司,间接控股了淮南朝阳医院。这也是益佰制药转型医疗服务以来首家并购落地的医院。

据公开资料,淮南朝阳医院始建于1989年,由“中国伽玛刀之父”宋世鹏创立,宋世鹏与宋士和系兄弟关系。2011年,淮南朝阳医院获卫生厅批准,成为安徽省内首家三级综合性民营医院。

目前,该医院开放床位数780张,医疗使用面积3.2万平方米。财务数据显示,截至2018年9月30日,医院管理公司的资产总额约7.2亿元,净资产6.22亿元。

事实上,这家三甲医院在益佰制药的医疗服务版图中占据着重要地位,是其旗下效益最好的一家医院,为益佰制药贡献了不菲利润。据财报披露,2018年1–9月,医院管理公司亦实现营业收入3.38亿元,净利润5614万元。

近几年来,益佰制药一直将服务作为公司最重要的转型方向,不惜重金投入,迅速扩大布局。此番突然将这个增长稳定、效益可观的三甲医院拱手转让,是否意味着其在医疗服务领域的战线开始收缩?

对此,益佰制药董秘办相关负责人对时代周报记者予以了否认。据该负责人透露,此前医院的股东之间存在一些分歧,最终另一位股东决定要约收购公司手上的股权。

时代周报记者注意到,转让前,益佰制药与宋士和分别持有医院管理公司53%、47%股权。治理结构方面,公司董事会共设3个席位,宋士和及其关联人宋蓓蓓占据其中2席。宋士和担任董事长及淮南朝阳医院的院长。

“医院的经营管理非常专业而复杂,回报周期很长,逐利的资本与医院管理者之间出现分歧很常见。短周期投资与长周期回报之间往往出现错配。现在跟三年前不同,医院已不是二级市场热衷的概念。”沪上某大型私募医药研究员张林(化名)向时代周报记者分析指出。

2018年12月13日,宋士和向益佰制药发出《股权收购要约书》。益佰制药方面出于回流资金的考虑,同意以不低于6.6亿元的价格将所持有的医院管理公司53%股权在深圳联合产权交易所挂牌出让。因挂牌期间未征集到符合条件的受让方,益佰制药最终将标的资产转让给了宋士和控股的和徽管理。

回过头来看,当初益佰制药以6.1亿元的代价拿到医院管理公司的53%股权,此时仅以6.6亿元的价格售出,并未获得多少溢价回报。

现金流窘境

益佰制药此番低价“贱卖”资产,在一定程度上暴露了其资金流紧张的窘境。

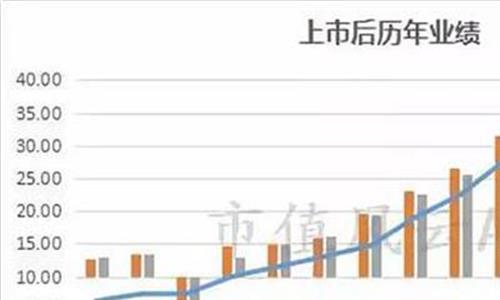

经营业绩方面,益佰制药的盈利能力逐渐恶化。财报数据显示,2018年前三季度,益佰制药实现营收29.11亿元,同比仅微增1.29%;归属于母公司的净利润1.96亿元,同比下滑37.94%。

业绩大幅下降的同时,益佰制药的经营现金流首次告负。2018年前三季度经营活动现金流净额为-9842万元。与此相伴的是,应收账款急剧攀升。

时代周报记者注意到,2017年末,益佰制药账上的应收账款金额为3.83亿元。至2018年9月30日,这一数字已升至7.1亿元,接近翻倍的攀升。“主要系本期销售回款速度减缓所致。”益佰制药对此解释称。

大股东的高比例股权质押更令人担忧。

公开信息显示,窦啟玲持有益佰制药股份1.85亿股,占公司总股本的23.42%,系公司的控股股东及实际控制人;其一致行动人窦雅琪持有26.34万股,占公司总股本的0.03%。窦啟玲与窦雅琪系母女关系,二人合计持有1.86亿股,占公司总股本的23.45%。

截至2018年12月21日,窦啟玲已将其所持有的股份100%质押,而窦雅琪所持股份尚无质押。合计起来,窦氏母女的累计股权质押比例已高达99.86%。

在益佰制药股价阴跌不止的情况下,窦氏母女如此高比例的股权质押如同悬顶之剑。面对是否会有平仓风险的质疑,前述益佰制药董秘办相关负责人回应表示:“窦总她应该会有保障措施。”

就在窦氏母女财务状况承压之际,益佰制药的一则购买资产的公示遭到了市场质疑。

2018年11月13日,益佰制药公告称,全资子公司贵州益佰投资管理有限公司(以下简称“益佰投资”)拟出资1.62亿元,向公司控股股东、实际控制人窦啟玲及其一致行动人窦雅琪购买其名下位于贵阳市观山湖区金阳南路298号睿力上城的6套房产。

益佰制药称,此次关联交易是“为满足投资新建骨科专科医院经营需要”。然而,在公司新近的定期报告中,均未有提及骨科专科医院的筹建。此举被指是为大股东“输血”。

一个多月后,2019年1月5日,益佰制药方面公告该项交易取消,终止向窦啟玲母女购买房产,并称“骨科医院将重新选址”。而对于时代周报记者关于公司资金是否能支撑继续新建医院的大额资本开支,益佰制药未予回应。

转型失意

益佰制药的前身是贵州妙灵制药有限公司,由窦啟玲与其前夫叶湘武等人于1995年创办,是一家专注于肿瘤药、心脑血管用药等相关品类的药品生产企业,主要产品包括艾迪注射液、注射用洛铂、复方斑蝥胶囊等。

事实上,传统制药企业投资医院,益佰制药是行动较早的一个。2004年3月,益佰制药刚刚成功上市,当年10月便参与投资改制江苏省灌南县人民医院。

10年之后,益佰制药才正式打响了进军医疗服务的号角。自2015年起,益佰制药依托其在肿瘤治疗领域的优势,通过并购、共建、托管等方式,开始布局肿瘤医疗服务领域,试图打造一个药品 连锁肿瘤医院/中心 医生集团的肿瘤治疗全产业链平台。

为做大“肿瘤治疗”的战略,益佰制药还于2015年与中钰资本共同成立了30亿元规模的肿瘤医疗产业并购基金,与深圳园维投资、行业资深人士尹红成立了注册资金为1亿元的上海益佰肿瘤医疗投资管理有限公司,专注对肿瘤医疗服务机构的并购、投资与合作等。

截至目前,益佰制药旗下共有4家在运营的医院(不含淮南朝阳医院),开放床位数约1500张,另有一家在建医院。同时,益佰制药还投资了25个肿瘤治疗中心项目,设立了7家肿瘤医生集团。

益佰制药力推转型的背后,是主业增长乏力的无奈现实。2015年以来,受药品招标降价、医保控费等政策影响,加上核心产品艾迪注射液被列入辅助用药目录,益佰制药的药品板块业务连年下滑。

2018年中报数据显示,其实现营收18.9亿元,同比下降3.03%;归母净利润1.66亿元,同比下降9.63%。其中,药品板块销售收入14.7亿,同比下降7.64%;而医疗服务板块收入4.22亿元,同比增长17.5%。

尽管医疗服务板块的收入在逐渐提升,但经济效益尚未真正显现出来。2018年上半年,除江苏灌南县人民医院、绵阳富临医院分别实现2027万元、40万元盈利之外,其他医疗服务板块的子公司均难见盈利。哈尔滨益佰医疗投资、贵州德曜医疗投资、上海华謇医疗投资分别亏损1360万元、329万元、876万元。

{kind=link}