西部矿业李全学 西部矿业业绩大变脸 18万股民踩雷

作为“家里有矿”的A股著名矿业公司——西部矿业(601168.SH)不仅有矿,还有7座。这家被称为“世界屋脊上的有色巨头“4月18日晚间披露了2018年业绩预告更正公告,从预计盈利超1亿元变为预计亏损超20亿元!短短两张纸的公告惊动了上交所,也宣告公司7年的净利润付之东流。

西部矿业在公告中表示,与上年同期相比,预计2018年净利润将出现亏损,亏损额为20.63亿元,扣除非经常性损益后的净利润亏损20.36亿元。

值得注意的是,这是西部矿业上市以来的首次亏损,而且这份预亏公告来的毫无征兆,如此大的变动,公司却从未进行过任何风险提示。

投资失败带来巨亏

今年1月9日,西部矿业发布了2018年的业绩预告,预计公司今年将实现归母净利润1亿元,同比减少78%,对于业绩大幅下滑,西部矿业表示主要是受公司联营企业四川会东大梁矿业有限公司经营亏损较大影响所致。

然而3个月过后,西部矿业的股东们等来了公司的业绩大变脸。对此,西部矿业解释,主要是受累于长期股权投资出现较大的减值损失。

据悉,西部矿业投资的青海省投资集团有限公司(简称“青投集团”)存在减值迹象,于是,公司在第三方评估机构的协助下对该股权投资的可回收金额进行了评估,而经评估结果显示,公司对青投集团股权价值的可回收金额为0,因此确认对青投集团长期股权投资减值损失25.22亿元,这直接导致了公司净利润的大反转。

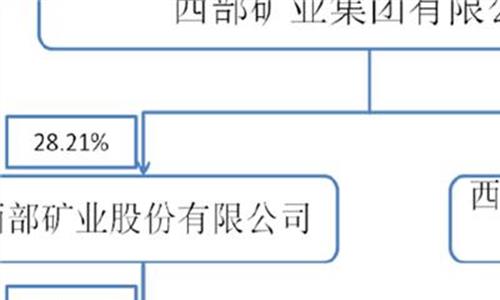

西部矿业是青海省国资委实际控制的上市公司,2007年7月登陆上交所。公司与青投集团的关系始于2013年的一次交易。

根据彼时的交易信息显示,西部矿业以公司所持下属子公司百河铝业100%股权、西海煤电100%股权、西部碳素100%股权、分公司唐湖电力的整体资产以及公司所拥有对上述公司的债权和部分现金,合计29.66亿元作为对价,认缴青投集团的新增注册资本,公司持有青投集团增资后35.89%股权,成为第二大股东。

从标的公司的业绩来看,百河铝业、西海煤电、西部碳素在2012年都是亏损的状态,这笔交易在当时被看做是上市公司剥离自己的亏损资产。诚然,完成这次交易后,公司2013年归母净利润同比增长了723%。

2018年半年报中,据西部矿业的2018年半年报,西部矿业还持有青投集团20.36%的股权,青投集团净资产为108.8亿元。据此计算,西部矿业持有青投集团的股权净资产约有21.15亿元,但现在却被一步清零了。

早有爆雷苗头

针对西部矿业的骤然变脸,交易所也火速下发了问询函,焦点问题在于西部矿业为什么没有进行任何风险提示。

实际上,青投集团的爆雷早有迹象。

2019年2月,青投集团因两笔债券未及时兑付引发市场关注。尽管青投集团在一期美元债利息兑付公告中对外澄清,未及时兑付主要系“技术原因”,目前相关兑付资金正在全额支付过程中,很快会予以支付,不会构成实质性违约。不过,据媒体报道,标普在2月26日发布报告,已将青投集团主体和债券评级从“B ”下调至“CCC ”。

值得关注的是,出现债务违约后,就有投资者在互动平台上询问西部矿业,不过公司以信息披露公平性原则为由没有回答相关问题。

除了债务违约外,青投集团控股的唯一一家上市公司金瑞矿业从今年初便持续发布青投集团持有的公司股份遭到冻结的公告,冻结原因都是融资租赁合同纠纷。截止4月11日,青投集团持有的金瑞矿业股份已经被全部轮候冻结。

18万股民踩雷

西部矿业的业绩变脸,对于投资者来说无疑是踩到巨大的地雷。2018年度三季报显示,西部矿业股东总数为18.82万户。

4月19日,西部矿业跳空低开,截止午盘跌7.54%,报收6.5元。

回顾西部矿业上市以来的股价表现,其首发上市价格13.48元,上市一个半月股价便蹿高至68.50元的顶点,此后一路阴跌。目前6.5元的股价跌幅已经高达90%以上。上市11年来,公司未实施送转股,6元的股价早已不及发行价的一半。

从市值来看,2007年8月28日,公司市值达到1632.36亿元,目前其市值仅为154.9亿元,不及当时的十分之一。然而在这期间,公司的总资产由157.86亿元增至383.14亿元,增长了1.43倍,总负债由50.96亿元增至244.49亿元,增加了3.80倍。(北青网滤镜报道组)

{kind=link}